01 de noviembre de 2022

A medida que prestamistas e inversores vayan repercutiendo la subida de los tipos de interés en los próximos meses, todas las miradas se centrarán en los resultados subyacentes de los prestatarios.

La elevada proporción de prestatarios residenciales actualmente aislados de los cambios recientes por los tipos fijos puede estar manteniendo la morosidad baja por el momento, pero los prestamistas y los inversores de crédito estarán atentos a los signos de tensión en sus libros de préstamos y deben actuar ahora para considerar cómo van a seguir y responder a los prestatarios que se encuentran en posiciones difíciles.

Para ello, será fundamental disponer de datos procesables que permitan a prestamistas e inversores identificar a los grupos vulnerables antes de que las presiones financieras afecten a los reembolsos, lo que les permitirá diseñar soluciones que protejan a los consumidores siempre que sea posible. El desarrollo de estas estrategias ayuda a los consumidores al tiempo que preserva la calidad del crédito a largo plazo y, por tanto, el valor comercial.

Este tipo de datos utilizables es exactamente lo que nos esforzamos por aportar al mercado. En este artículo, echamos un vistazo al entorno macroeconómico general y al comportamiento actual de los consumidores para ofrecer una visión de dónde estamos viendo en Pepper Advantage que surgen señales en tiempo real de estrés en los prestatarios. Esta información procede de nuestra plataforma global de inteligencia crediticia, que nos permite analizar las carteras que gestionamos en tiempo real.

En nuestro mundo, los datos de alta calidad nos permiten desarrollar perspectivas más profundas y coherentes de lo que ocurre bajo la superficie. Esto nos ayuda a identificar los riesgos cuando empiezan a surgir y a desarrollar soluciones proactivas para los prestatarios antes de que se enfrenten a dificultades. En pocas palabras, los datos triunfan sobre las anécdotas.

Es con esta rica inteligencia crediticia que ayudamos a nuestros clientes a identificar proactivamente las áreas de estrés, diseñar estrategias proactivas para los prestatarios dirigidas a las áreas correctas para mitigar este estrés, y en última instancia, hacer preguntas más informadas y tomar mejores decisiones de préstamo e inversión.

Esto es lo que estamos viendo ahora.

¿Todo tranquilo en el frente hipotecario?

Pepper Advantage gestiona más de un millón de préstamos minoristas, de los cuales 400.000 se encuentran en el Reino Unido y España, lo que nos permite una interacción significativa con los prestatarios individuales. En un año, realizamos cerca de 650.000 llamadas salientes, más de 400.000 llamadas entrantes y procesamos casi 4,6 millones de pagos para una amplia gama de prestatarios y tipos de productos. Por tanto, estamos en primera línea del desafío macroeconómico actual, con una posición privilegiada desde la que analizar en tiempo real los comportamientos de los consumidores y los pagos en ambos mercados.

En el Reino Unido, las tasas de morosidad de nuestras carteras se mantienen estables, lo que no resulta sorprendente y refleja no sólo la elevada proporción de prestatarios con contratos a tipo fijo con descuento.[1] sino también los ahorros que los prestatarios han acumulado durante la pandemia, lo que les ha ayudado a capear el temporal macroeconómico desde que la inflación empezó a repuntar a mediados de 2021. Sin embargo, los datos indican que la inflación está erosionando estos ahorros, lo que está empezando a repercutir en los comportamientos de los prestatarios. Según la Oficina Nacional de Estadística, la disminución de la tasa de ahorro de los hogares británicos desde mediados de 2021, más una reciente caída del gasto de los consumidores británicos en el segundo trimestre de 2022, sugieren que los prestatarios se están preparando para tiempos difíciles.

Como resultado, cuando profundizamos en el tema, el panorama de las hipotecas en el Reino Unido es menos tranquilizador.

Uno de los principales indicadores de estrés potencial que sigue Pepper Advantage son los rechazos de adeudos directos (DDR). Los DDR se producen cuando el acreedor ha procesado un adeudo directo, pero el pago no se ha recibido, aceptado o liquidado en la cuenta del acreedor. La mayoría de los DDR son el resultado de un saldo de fondos insuficiente en el momento en que se solicitó el adeudo directo. En algunos casos, puede producirse un DDR técnico inmediatamente después de la migración de una cartera de préstamos, razón por la cual hacemos un seguimiento de los DDR de más de un mes después del embarque junto con otros indicadores para determinar si está surgiendo algún riesgo inherente en la base de prestatarios.

Los DDR pueden producirse por diversos motivos, pero nuestra experiencia nos dice que son un claro indicador de tensiones futuras, sobre todo si se producen de forma sistemática después de un mes del embarque, si aumentan en cohortes de prestatarios similares y si van acompañados de un descenso de la tasa de pago. La interacción entre estos y otros indicadores de alerta temprana nos da una idea más clara de lo que realmente está sucediendo en el mercado y es una característica clave de cómo gestionamos los primeros signos de morosidad en nuestras carteras.

En el Reino Unido, los DDR han aumentado de forma constante a lo largo de 2022 en todas nuestras carteras de hipotecas residenciales originadas, con un incremento material de abril a septiembre de este año del +64% sobre la base de la tasa de variación.[2]8

Los DDR de nuestras carteras de préstamos a inversores han aumentado un 13,8% en el mismo periodo, a pesar de haber disminuido en septiembre.

El examen de los rechazos de adeudos directos de abril a septiembre en los distintos productos muestra diferencias importantes en el comportamiento de las distintas categorías de productos:

a. Tipo fijo: +75%

b. Variable: +34%

c. Rastreador: +21.7%

d. Descuento: +58.9%

En particular, los clientes con un tipo de interés fijo han experimentado un aumento más acusado de los DDR que otros grupos, lo que probablemente se deba al perfil de prestatario de los titulares de hipotecas a tipo fijo. Los estudios de Pepper Advantage indican que los titulares de hipotecas a tipo fijo son, por lo general, más conscientes de su presupuesto y desean la seguridad que proporciona una hipoteca a tipo fijo. Es probable que los aumentos de los gastos básicos del hogar (en particular, vivienda, combustible, alimentos y transporte) afecten más a estos prestatarios que a los de tipo variable, que suelen tener una mayor capacidad para absorber un aumento de los precios.

Otra preocupación surge cuando se observa a los prestatarios de tipo fijo cuyos plazos vencen en los próximos 0-12 meses. Para esta cohorte, los DDR han aumentado desde diciembre de 2021 hasta septiembre de 2022 en un 225%. Esto contrasta fuertemente con el aumento de los DDR para los prestatarios a tipo fijo cuyos plazos vencen en 1-2 años y 2-3 años. Aquí vemos un aumento del 24% y el 36% durante el mismo período de tiempo, respectivamente. Los prestamistas tendrán que decidir si ofrecen la opción de volver a fijar la hipoteca o cambian automáticamente al prestatario a un tipo variable. Cualquiera que sea el caso, el impacto financiero se dejará sentir inevitablemente en estos prestatarios, dado el mayor nivel de los tipos de interés que prevalecen ahora en el mercado.

Las tasas de pago globales también están empezando a tender a la baja para los préstamos hipotecarios originados en el Reino Unido, disminuyendo un 25,4% en los últimos seis meses, de abril a septiembre de 2022. Este descenso contrasta fuertemente con la tendencia posterior a Covid-19, que mostró una mejora material desde mediados de 2020, ya que los prestatarios utilizaron una combinación de vacaciones para el pago de hipotecas y mayores ahorros personales para hacer frente a sus reembolsos (y en muchos casos pagar de más).

El aumento de los préstamos al consumo en el Reino Unido corrobora nuestras conclusiones. Según el Banco de Inglaterra, sólo en julio de 2022 los consumidores pidieron prestados 1.400 millones de libras más en créditos al consumo, de los cuales 700 millones correspondieron a nuevos préstamos con tarjeta de crédito, a medida que se agravaba la crisis del coste de la vida. La creciente demanda de crédito, unida a la caída de las tasas de pago y al aumento de los DDR, refuerza la imagen de que los prestatarios británicos son vulnerables a las presiones financieras y, como sugieren nuestros indicadores de alerta temprana, apenas estamos empezando a ver este estrés filtrarse a través de nuestras carteras.

España

Si dirigimos nuestra atención al sur, a España, veremos un panorama similar: las cifras principales sugieren que los prestatarios están actualmente protegidos de las subidas de los tipos de interés, pero una serie de indicadores de Pepper Advantage están mostrando los primeros signos de tensión.

Empezar por el consumidor a nivel macroeconómico nos ayuda a saber si hay tensiones en el sistema. Según el Banco de España, el endeudamiento personal global también está aumentando en este país, con un nivel de determinados tipos de crédito al consumo notablemente superior al del año pasado.

La demanda de tarjetas de crédito y créditos renovables ha aumentado notablemente, un 12 %, de julio de 2021 a julio de 2022, y la misma tendencia al alza se aplica a los préstamos sin garantía a más de 5 años, que han aumentado un 9 % en el mismo periodo.

Esto podría implicar que los prestatarios ahora necesitan acceder a una fuente de capital renovable, o pedir prestado durante un período más largo, para poder financiar sus gastos. Curiosamente, la deuda agregada no relacionada con tarjetas de crédito se mantiene prácticamente estable en el primer semestre de 2022; sin embargo, la composición de esa deuda ha cambiado sustancialmente, lo que implica que los prestatarios buscan un plazo más largo para pagarla.

Un motivo de preocupación adicional es que los prestatarios de consumo españoles están aceptando costes de endeudamiento más elevados tanto para las tarjetas de crédito/créditos renovables como para los préstamos a más de 5 años: el tipo de interés medio para las tarjetas de crédito/créditos renovables es del 18,2% (prácticamente plano en términos interanuales) y del 7,14% para la deuda a más de 5 años (un aumento del 7,7% de diciembre de 2021 a julio de 2022).

Este aumento de la carga de la deuda agregada y del coste del servicio de la deuda se está produciendo en un momento en que la morosidad de los consumidores también está aumentando en España. En marzo, la morosidad de los consumidores alcanzó el ~7,5%, su nivel más alto en casi siete años.

Los consumidores españoles parecen estar sometidos a una presión demostrable, solicitando préstamos para financiar su estilo de vida y pagar sus hipotecas. Sin embargo, el Banco de España no informa de un aumento significativo de las cifras de morosidad, al menos hasta marzo de 2022, que son los datos públicos más recientes. Pero, ¿qué ha ocurrido desde entonces?

Aquí es donde vemos la importancia de los datos en tiempo real que pueden generarse a partir de nuestra plataforma de inteligencia crediticia, que muestran una imagen muy diferente que empieza a emerger.

Las luces de advertencia parpadean bajo el capó

Al igual que en el Reino Unido, esta tensión no es evidente a primera vista. Los prestatarios parecen estar haciendo frente a los pagos, a pesar del contexto macroeconómico. La pandemia del ahorro y, en España, el apoyo de la familia (predominantemente los padres) parecen estar respaldando los niveles generales de pago, según los datos que rastreamos.

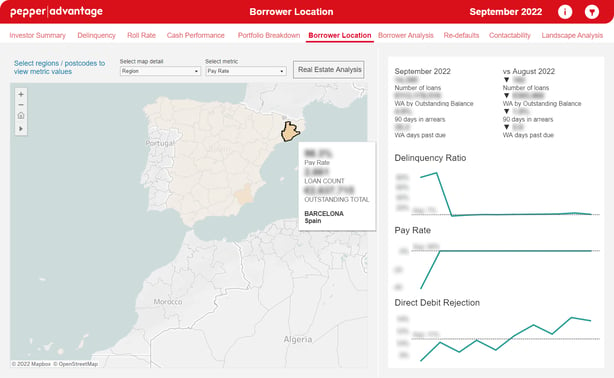

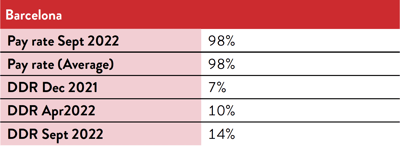

Sin embargo, si ampliamos el análisis por región y tipo de producto, veremos que existe una variabilidad significativa que las cifras principales no reflejan. En Barcelona, por ejemplo, la tasa de DDR se ha duplicado, mientras que el salario medio se ha mantenido relativamente estable:

Lo más importante es que, cuando se superponen la edad y el tipo de empleo, se empieza a ver un mayor nivel de estrés en un grupo muy particular: los prestatarios de 21 a 50 años que trabajan por cuenta propia, como autónomos, de forma temporal o en un empleo no especificado han visto cómo su tasa de DDR se disparaba un 207% en los últimos seis meses:

Estamos observando la aparición de este dato específico en cohortes de prestatarios similares en otras regiones, pero en ningún lugar es tan marcado como en Barcelona. Al igual que en el Reino Unido, también observamos tensiones en otros indicadores de alerta temprana.

Contener la marea

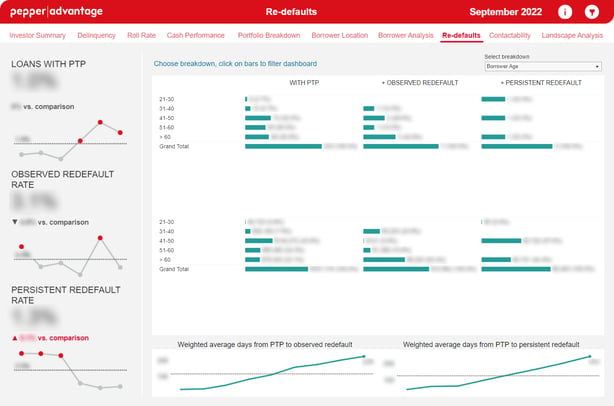

Si observamos los siguientes gráficos, vemos que, aunque ha habido cierta volatilidad en los impagos, no han aumentado ni de lejos en la misma medida que los rechazos por domiciliación bancaria durante este periodo, y cuando han aumentado, han vuelto a bajar a la media móvil de seis meses más rápidamente.

En particular, todavía no se observa esta tensión en otros ámbitos. La tasa de reembolso global se ha mantenido más o menos estable y, como puede verse en el gráfico siguiente, no se observa un aumento de los impagos. De hecho, mientras que los préstamos con una promesa de pago (PTP) se mantienen sin cambios, los reimpagos observados (1 impago después de una PTP) y los reimpagos persistentes (>1 impago después de una PTP) están por debajo de la media.

Todavía no hemos observado que esta tensión se traduzca en un nuevo impago para la misma cohorte de prestatarios, lo que sugiere que se trata de un problema emergente y no inherente a esta cohorte de prestatarios. Esto no se debe a que no haya estrés en la base de prestatarios, sino más bien a que los prestatarios se mantienen a flote gracias a los ahorros, los préstamos a corto plazo y el apoyo de la familia. En última instancia, este estrés todavía tiene que abrirse camino a través del sistema.

Estamos observando un aumento de los prestatarios de esta cohorte con una promesa de pago, aunque cabe señalar que se trata de una base relativamente baja. Aunque se trata de un dato clave en el que centrarse, una observación importante es que, si bien la tasa de Préstamos con Promesa de Pago es ligeramente elevada, los Reimpagos Observados y los Reimpagos Persistentes[3] tienden actualmente a situarse por debajo de su media semestral móvil, lo que pone de relieve la importancia de disponer de un conjunto proactivo de productos de reestructuración. Reestructuramos eficazmente a estos prestatarios para evaluar su asequibilidad y capacidad de servicio, y tratamos de incluirlos en nuevos calendarios de pago que, con el tiempo, se convierten en préstamos rentables si cumplen sus obligaciones de pago. También empleamos estrategias de contacto dinámicas respaldadas por análisis avanzados de llamadas para determinar cualquier tensión residual a la que puedan estar sometidos los prestatarios en un PTP, de modo que podamos tomar medidas alternativas según sea necesario.

El hecho de que la tensión macroeconómica se encuentre en una fase muy temprana y aún no se haya manifestado en niveles significativos de desempleo, junto con el enfoque proactivo que adoptamos con los préstamos en un PTP, ha dado lugar a un aumento de los días de media ponderada (WA) tanto del PTP al impago observado como del PTP al impago persistente, lo que significa que menos prestatarios de esta cohorte están cayendo en mora, y los que lo hacen están tardando más tiempo en volver a caer en mora. Estos datos no son sorprendentes, dados los datos de tasa de pago y morosidad destacados. No esperamos que esta tendencia se mantenga si persisten las presiones inflacionistas.

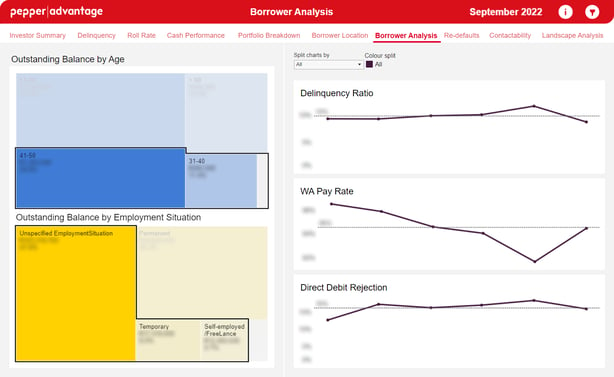

También disponemos de otros indicadores del riesgo de crédito inherente a las carteras que gestionamos, con independencia del tipo de producto, el tipo de prestatario o la ubicación.

Los siguientes gráficos indican el bajo nivel de prestatarios dentro de esta cohorte que tienen un PTP, cuán pocos de ellos están entrando en estrés de reembolso posterior y, en la actualidad, el tiempo significativamente más largo para que los PTP vuelvan a incumplir. Además, la tabla de estratificación dinámica ("strat") ilustra actualmente el rendimiento de los PTP en función de la edad del prestatario, aunque puede estresarse dinámicamente en función de once variables diferentes que indican dónde se sitúa el riesgo de impago dentro de la cohorte de prestatarios.

La pregunta que hay que hacerse en este momento es: ¿qué está provocando esta anomalía? En otras palabras, ¿por qué han aumentado sustancialmente las tasas de DDR y, sin embargo, los principales indicadores de resultados se mantienen estables o mejoran? Un factor significativo es que el impacto de las condiciones macroeconómicas subyacentes sobre los prestatarios apenas está empezando a emerger. Otro es el hecho de que la era pandémica del ahorro, el apoyo familiar y el endeudamiento a corto plazo de Covid-19 está manteniendo los problemas a raya por el momento, pero la respuesta general es más matizada.

En nuestro próximo bloganalizaremos más de cerca cómo las ideas que aquí tratamos se han integrado en flujos de trabajo tecnológicos que ayudan a todos -prestamistas, inversores, gestores de crédito y prestatarios- a navegar por el entorno actual, lo que se traduce en mejores métricas de rendimiento.

Como demuestran los datos anteriores, estamos viendo el poder de contar con una solución de gestión del crédito proactiva, adaptada y escalable que se adelanta a los problemas y los identifica antes de que surjan. Los datos adecuados en la plataforma adecuada nos permiten identificar las grietas a medida que aparecen en tiempo real. El uso de datos granulares que rastrean el comportamiento en función del tipo de producto, la edad, la región y el tipo de empleo nos permite detectar cambios, tendencias y señales tempranas de problemas. Estamos incorporando estos conocimientos a nuestra plataforma global de inteligencia crediticia, donde serán una parte fundamental del servicio que prestamos a los clientes.

Cabe señalar que en el entorno económico actual no hay soluciones milagrosas, sólo información. A medida que más prestatarios que actualmente están protegidos de la subida de los tipos de interés lleguen al final de sus plazos fijos, o que los ingresos de los hogares se vean sometidos a presiones hasta el punto de no poder hacer frente a sus diversas obligaciones, más necesaria será esta información.

[1] Según UK Finance, esta cifra alcanza el 75% de los 9 millones de hipotecas residenciales pendientes.

[2] Porcentaje de cambio en los DDR durante un periodo de tiempo observado.

[3] Incumplimiento observado = un préstamo con un PTP que ha tenido UN impago pero luego se ha recuperado, Incumplimiento persistente = un préstamo con un PTP que ha tenido DOS o más impagos consecutivos.

Descargo de responsabilidad

El material contenido en este artículo (el "Material") ha sido preparado por Pepper Global Servicing Investment 1 Limited ("Pepper").

No se ofrece ni se ofrecerá ninguna declaración o garantía, expresa o implícita, con respecto a la exactitud, exhaustividad utilidad o comerciabilidad del Material o su idoneidad para un fin determinado o con respecto a la exactitud de los supuestos o el resultado o la idoneidad de los parámetros utilizados en el cálculo de las proyecciones o estimaciones establecidas en el presente documento o la correlación de los datos con el rendimiento real o esperado y las características de cualquier transacción y ninguna responsabilidad es o será aceptada por Pepper o cualquiera de sus filiales o empresas asociadas o cualquiera de sus respectivos directores, funcionarios, empleados o agentes en relación con el mismo. Cualquier uso del Material por parte del Destinatario para cualquier fin será por cuenta y riesgo del Destinatario.

Este Material puede utilizar información que no ha sido verificada de forma independiente y puede incluir la procedente de fuentes públicas y de terceros (incluidos datos de mercado y del sector). Además, este Material puede contener declaraciones, estimaciones, previsiones y proyecciones a futuro que pueden verse afectadas por suposiciones, expectativas y estimaciones inexactas y por riesgos e incertidumbres conocidos o desconocidos, son de carácter predictivo e inherentemente especulativos y pueden o no lograrse o resultar correctos. El Destinatario no debe confiar en dichas declaraciones.

Al aceptar el Material, el Destinatario reconoce que (a) Pepper no está en el negocio de proporcionar asesoramiento, incluyendo asesoramiento legal, fiscal o contable, (b) puede haber riesgos financieros, legales, fiscales o contables asociados con cualquier transacción, (c) buscará el asesoramiento de asesores con la experiencia adecuada para evaluar los riesgos pertinentes y determinar de forma independiente, sin depender de Pepper, los riesgos económicos y los méritos de cualquier transacción y que es capaz de asumir dichos riesgos y que (d) nada de lo aquí contenido constituirá la base de o será invocado en relación con cualquier contrato o compromiso de cualquier tipo y ni Pepper ni ninguno de sus agentes aceptan responsabilidad por cualquier pérdida que surja, ya sea directa o consecuente, de, relacionada con o en conexión con cualquier uso del Material o que de otro modo surja en relación con el mismo.

Su recepción y uso del Material constituye la notificación y aceptación de lo anterior.