31 de enero de 2024

Este informe es el último de una serie que hace un seguimiento de los datos hipotecarios de la cartera británica de Pepper Advantage, compuesta por más de 100.000 hipotecas residenciales.

Es importante señalar desde el principio que nuestra cartera tiene una mayor composición de prestatarios que reúnen los requisitos para recibir ayudas en función de las necesidades y, por lo tanto, es más probable que se vean gravemente afectados por la crisis del coste de la vida que el resto del mercado hipotecario británico. la crisis del coste de la vida que el mercado hipotecario británico en general. Nuestros datos reflejan esta concentración.

El análisis del cuarto trimestre de la cartera de Pepper Advantage en el Reino Unido revela que la presión sostenida sobre los prestatarios se está traduciendo sistemáticamente en un aumento de la morosidad. Esta tendencia fue evidente a lo largo de 2023, y la tasa de morosidad1 en el último trimestre volvió a alcanzar un máximo posterior a la crisis financiera. Además, el Reino Unido sigue enfrentándose a un entorno económico difícil. La inflación aumentó inesperadamente en diciembre, lo que acentúa las presiones sobre los hogares, que deben hacer frente a un coste de la vida elevado y a unos tipos de interés en moderado descenso, aunque todavía elevados. Se espera que estas aleccionadoras perspectivas macroeconómicas afecten a la cartera de Pepper Advantage a lo largo de 2024.

En otros apartados de nuestro informe, los rechazos por domiciliación bancaria (DDR), un indicador precoz de la tensión de los prestatarios, también aumentaron en el cuarto trimestre, mientras que las nuevas originaciones se mantuvieron estables, prolongando la leve recuperación observada en el tercer trimestre.

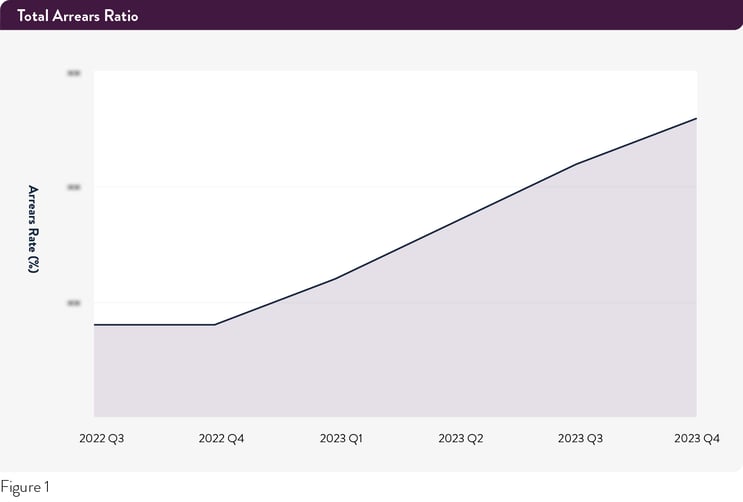

Los atrasos alcanzan otro máximo

El porcentaje de hipotecas en mora en toda nuestra cartera del Reino Unido creció un 5,7% en el cuarto trimestre de 2023 en comparación con el trimestre anterior y un 29,5% en comparación con el cuarto trimestre de 2022. El siguiente gráfico muestra el aumento constante de la tasa de morosidad a lo largo de 2023. El cuarto trimestre representa otro máximo tras la crisis financiera.

Este aumento constante de la tasa de morosidad está en consonancia con las expectativas, dado el crecimiento de los rechazos por domiciliación bancaria (DDR) observado en informes anteriores. Como señalamos el trimestre pasadoel continuo aumento de la tasa de DDR indicaría que el crecimiento de la morosidad aún no ha tocado techo.

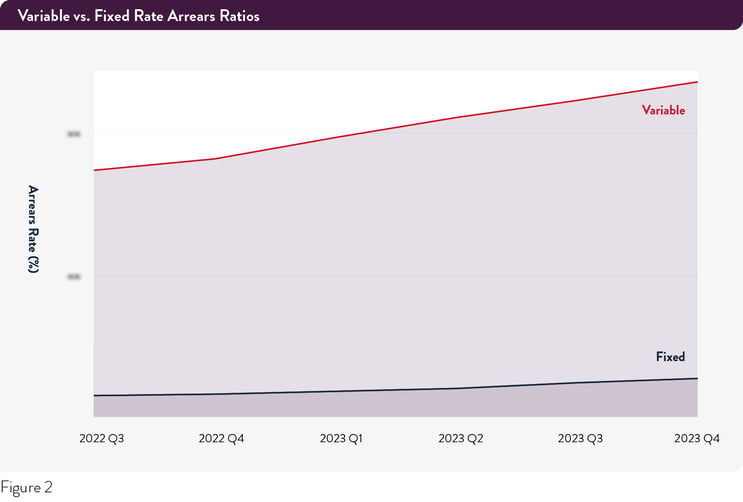

El desglose de la morosidad del cuarto trimestre por tipo de producto muestra que el porcentaje de hipotecas a tipo fijo en mora creció un 13,0% intertrimestral y un 65,7% interanual. Estas tasas de crecimiento están en línea con lo observado en el tercer trimestre. Es importante señalar que representan un crecimiento desde una base muy baja y que el porcentaje global de hipotecas a tipo fijo en mora sigue siendo pequeño.

El porcentaje de hipotecas a tipo variable en mora creció un 5,7% intertrimestral y un 29,6% interanual, partiendo de una base mucho más elevada.

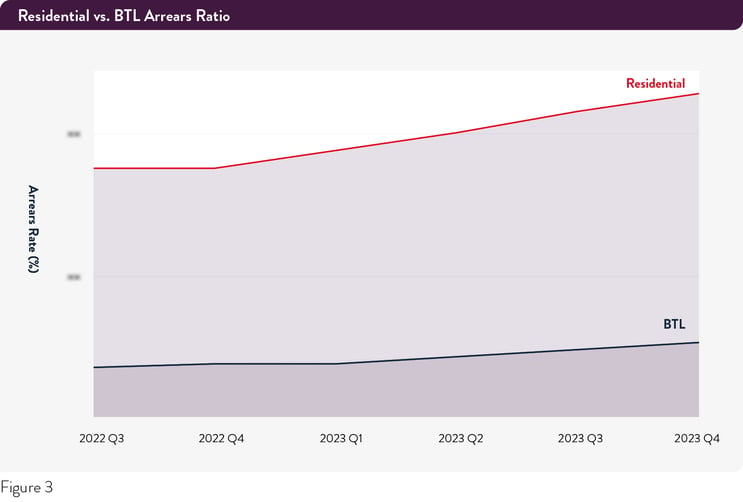

El porcentaje de hipotecas Buy-to-Let en mora en el cuarto trimestre de 2023 continuó aumentando, siguiendo de nuevo la tendencia observada en el tercer trimestre. Las hipotecas BTL, que representan el 9% del parque inmobiliario total del Reino Unido, son una parte históricamente estable del mercado hipotecario residencial. El pequeño pero notable crecimiento de la morosidad de las hipotecas BTL indica que la presión está aumentando en todos los segmentos de clientes, pero es importante señalar que las hipotecas BTL siguen mostrando una resistencia general.

El porcentaje de hipotecas residenciales en mora creció un 5,6% en comparación con el tercer trimestre y un 29,0% interanual.

Aunque no esperamos ningún aumento significativo del tipo de interés bancario en 2024, la confluencia de factores económicos ha ejercido una presión significativa sobre los presupuestos familiares. Además, alrededor del 45% de las hipotecas a tipo fijo suscritas antes de diciembre de 2021 (antes de las subidas del tipo de interés) aún no han vencido y se renovarán a tipos mucho más altos, lo que presionará aún más los pagos hipotecarios.

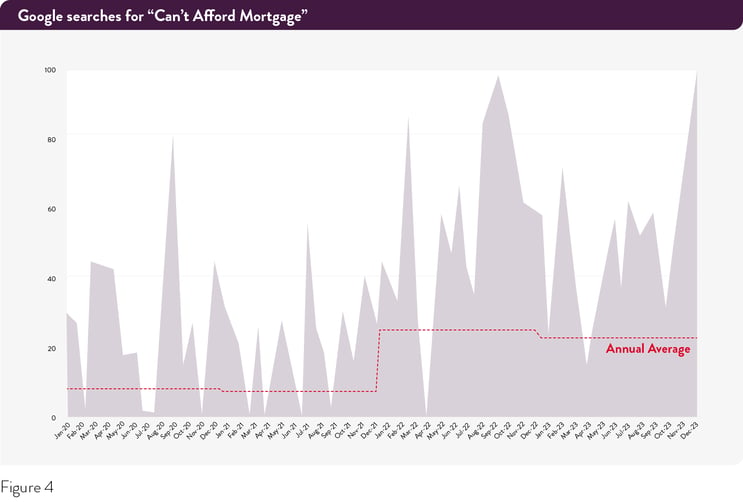

Nuestros datos están respaldados por un análisis reciente de Google Trends en el Reino Unido, que mostró un repunte en las búsquedas del término "No puedo permitirme la hipoteca". Las búsquedas de este término aumentaron un 200 % de media en 2023 en comparación con 2021, con un repunte notable en diciembre de 2023, lo que indica la creciente preocupación de los titulares de hipotecas en el Reino Unido ante la subida de los tipos de interés.

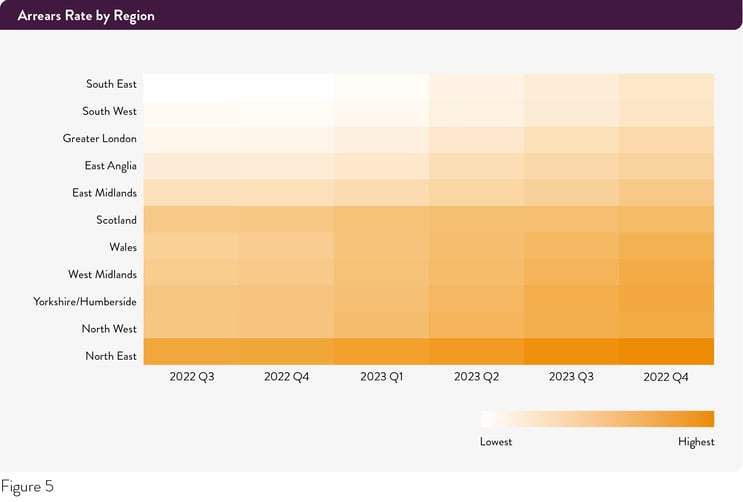

Un desglose geográfico muestra que todas las regiones siguen la tendencia nacional de aumento interanual de la tasa de morosidad (gráfico 5).

Al igual que en el tercer trimestre, las regiones con mayor tasa absoluta de morosidad son el noreste, Yorkshire y Humberside, el noroeste y las West Midlands. El Sureste, el Suroeste y el Gran Londres registraron las tasas de morosidad más bajas del Reino Unido.

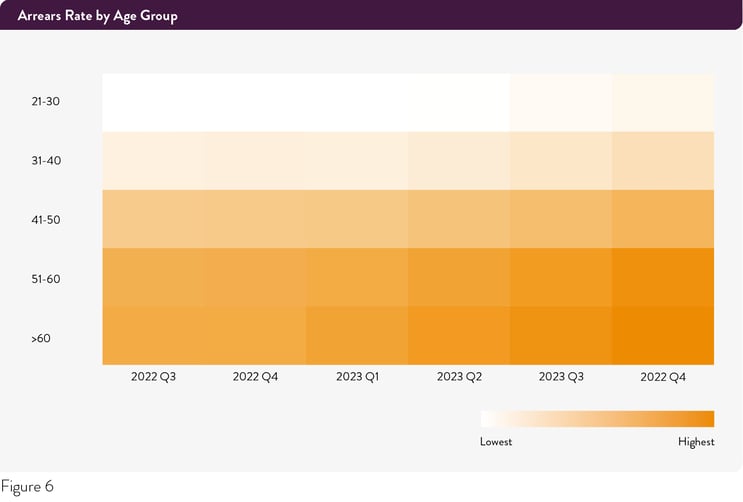

La tasa de morosidad por edad muestra un crecimiento continuo en todos los grupos, con un aumento de entre 0,3 y 0,8 puntos porcentuales por trimestre, frente a un crecimiento de entre 0,3 y 0,6 puntos porcentuales en el tercer trimestre de 2023. Las personas de entre 51 y 60 años y de más de 60 años mostraron el mayor nivel de morosidad, seguidas de las de entre 41 y 50 años.

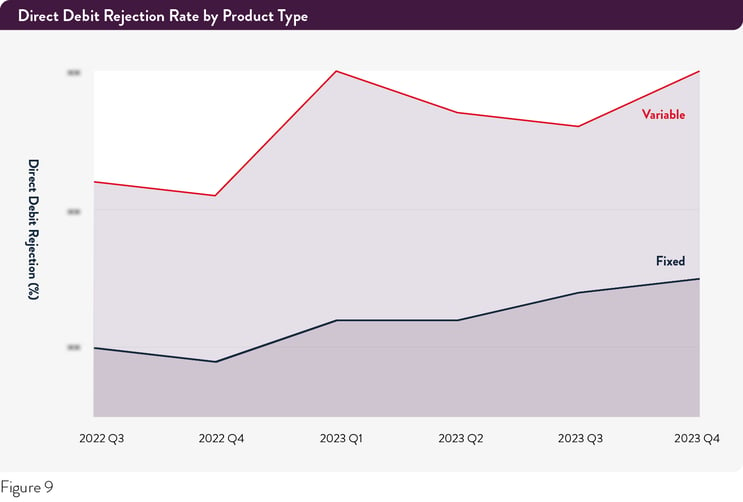

Se acelera la tasa de rechazo de los adeudos directos

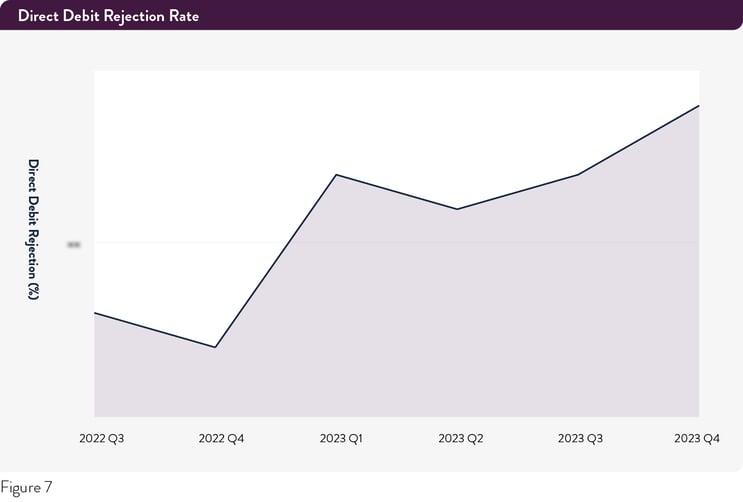

Porcentaje de hipotecas residenciales en las que se rechazó una domiciliación bancaria2 en el cuarto trimestre de 2023 creció un 6,9% intertrimestral y un 30,8% interanual, lo que supone un aumento más drástico en comparación con lo observado en el tercer trimestre (gráfico 7). Los DDR tienden a ser cíclicos por naturaleza y el aumento de la tasa de crecimiento interanual en el 4T refleja el efecto acumulativo de las continuas presiones del coste de la vida y la reducción de los ahorros en el periodo previo a las vacaciones.

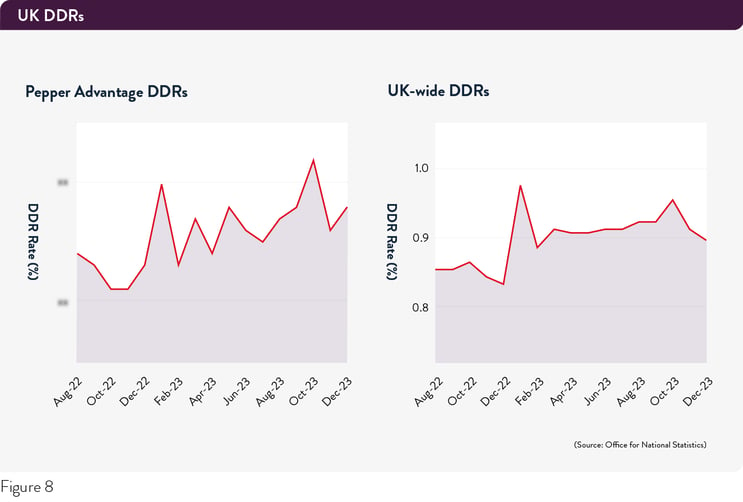

El aumento de los rechazos de adeudos domiciliados observado en nuestra cartera se refleja en las tendencias más amplias de los DDR en todo el Reino Unido. Según datos de la ONSla tasa de rechazo de adeudos directos en el país creció un 15% en diciembre de 2023 en comparación con diciembre de 2022 y un notable 27% en comparación con la línea de base DDR prepandémica.

Estas tasas de crecimiento se atribuyen principalmente a un aumento sustancial del 39% en la categoría de gastos de "electricidad y gas", que refleja un impacto del coste de la vida, y a un aumento del 20% en la categoría de "hipotecas", que indica una presión creciente sobre los pagos hipotecarios. Esta tendencia coincide con nuestros propios datos y ofrece una prueba más de que la morosidad aún no ha tocado techo.

Si se observan los rechazos por domiciliación bancaria en los distintos tipos de hipotecas (gráfico 9), se observa que el porcentaje de hipotecas a tipo fijo y variable con un DDR en el cuarto trimestre de 2023 creció un 34,6 % y un 28,3 % en comparación con el cuarto trimestre de 2022. Estas cifras se comparan con un crecimiento interanual del 25,0% y el 14,4% en el 3T, respectivamente. Es importante señalar que las hipotecas a tipo variable tuvieron una tasa global de DDR significativamente mayor.

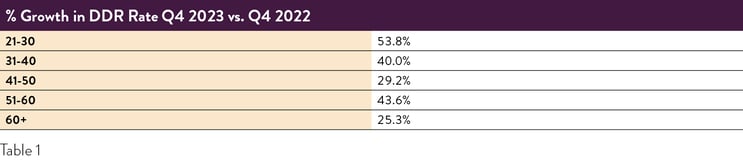

Todos los grupos de edad experimentaron un crecimiento interanual significativo de los DDR, que osciló entre el 25,3% (mayores de 60 años) y el 53,8% (21-30 años). Esto invierte la tendencia observada en el tercer trimestre, en el que se produjo una ralentización del crecimiento. El cambio de tendencia en el cuarto trimestre puede atribuirse al efecto acumulativo de 18 meses difíciles para los prestatarios británicos en vísperas de las vacaciones.

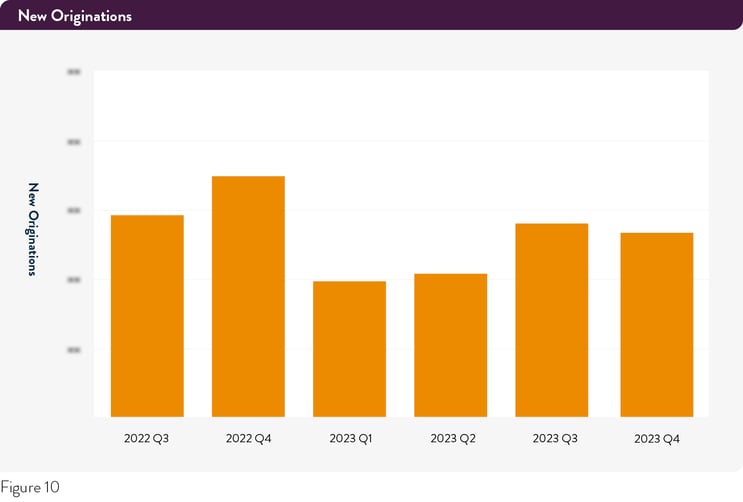

Las nuevas originaciones se mantienen estables tras el repunte del 3T

Pepper Advantage gestiona la originación orgánica de 10 originadores británicos, el 80% de los cuales se financian en los mercados de capitales. En el 3T 2023, las nuevas originaciones crecieron un 35,2% en comparación con el 2T 2023, que fue uno de los trimestres más bajos para las nuevas originaciones desde la crisis financiera mundial. Las nuevas originaciones en el 4T 2023 descendieron un 4,7% en comparación con el 3T, pero esto incluye menos nuevas originaciones en diciembre, que es un mes que registra una menor actividad debido a las vacaciones. La tendencia general en el 4T se alinearía con el repunte observado en el 3T.

¿Y ahora qué?

Nuestros datos indican que el primer semestre de 2024 será un periodo de estrés continuado para los prestatarios. La cartera de Pepper Advantage, que incluye un mayor porcentaje de prestatarios que reúnen los requisitos para recibir ayudas en función de sus necesidades, representa un grupo de titulares de hipotecas que tiene más probabilidades de verse fuertemente afectado por el alto coste de la vida que las carteras de prestamistas más tradicionales. Se espera que la presión a la que se enfrentan estos prestatarios continúe fluyendo hacia la morosidad a medida que el efecto continuado de la subida de los tipos de interés llegue a más clientes.

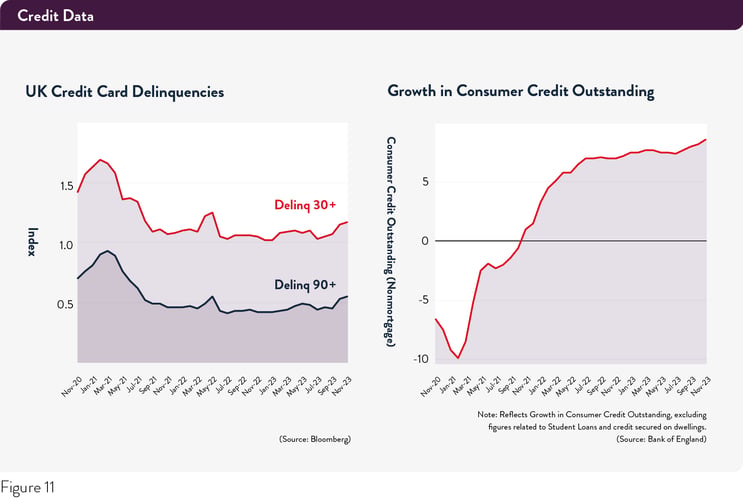

Los gráficos que figuran a continuación muestran un notable aumento de la morosidad crediticia y un crecimiento constante de la base de créditos al consumo pendientes en todo el Reino Unido, lo que refuerza aún más nuestro análisis de las dificultades a las que se enfrentan los prestatarios.

Las perspectivas a largo plazo siguen siendo agitadas, ya que algunos indicadores económicos positivos, como la moderación de la inflación y los aumentos salariales, aún no se han manifestado en una mejora de las tasas de pago de las hipotecas. Nuestra previsión es que los problemas de pago sigan aumentando a corto plazo, es decir, que las cosas empeoren antes de mejorar.

Pepper Advantage está utilizando este análisis para garantizar que identificamos y apoyamos a los prestatarios que están experimentando las presiones de pago más fuertes, implementando estrategias tales como extensiones de plazo y reducciones temporales del tipo de interés cuando y donde más se necesitan. Seguimos aprovechando los modelos de datos para garantizar que haya recursos disponibles para ayudar a los clientes en lo que se espera que sea un año 2024 difícil.

Si desea más información, póngase en contacto con nosotros aquí.

¿Por qué Pepper Advantage?

Pepper Advantage es una empresa global de inteligencia crediticia que ofrece una serie de servicios de gestión de crédito y basados en datos a través de una plataforma tecnológica que abarca Asia, Europa y el Reino Unido. La empresa opera en múltiples clases de activos, incluidas hipotecas residenciales y comerciales, bienes inmuebles, préstamos a pymes, financiación y arrendamiento de activos, préstamos para automóviles y consumo, tarjetas de crédito, financiación minorista y BNPL, además de ofrecer una serie de servicios externalizados de apoyo operativo a clientes financieros y no financieros. Ayuda a inversores, instituciones financieras, fintechs y bancos a gestionar sus carteras de crédito, reduciendo el coste y las complejidades de los sistemas y apoyando nuevos préstamos no bancarios, con especial atención a los clientes cuyos clientes están desatendidos por los principales prestamistas tradicionales.

La plataforma Credit Intelligence de Pepper Advantage transforma los datos y análisis globales en tiempo real en información valiosa, para que pueda tomar decisiones basadas en conocimientos que beneficien a su negocio y a la experiencia financiera de sus clientes.

Para obtener más información sobre Pepper Advantage y nuestra plataforma Credit Intelligence, haga clic aquí.

De confianza

Entre nuestros clientes se encuentran algunos de los operadores tradicionales más consolidados y reconocidos del mundo, así como nuevos aspirantes y empresas de tecnología financiera. Prestamos servicios a inversores institucionales y de capital riesgo, hedge funds, grandes bancos, promotores inmobiliarios, fintech, prestamistas no bancarios y minoristas. Gestionamos 125 clientes institucionales, una cifra que sigue creciendo, con un aumento del 40% desde diciembre de 2022.

-

Las hipotecas en mora son aquellas que tienen más de 30 días de retraso en el pago.

-

Un rechazo de domiciliación bancaria es una forma de impago de la hipoteca que suele producirse debido a la insuficiencia de fondos cuando se solicita una domiciliación bancaria y es un indicador precoz del estrés del prestatario. Un prestatario que sufre un rechazo de domiciliación a menudo puede arreglárselas durante un tiempo antes de caer en mora, razón por la cual se supone que hay un desfase entre el aumento de los rechazos de domiciliación y el aumento de la morosidad.

Descargo de responsabilidad

El material contenido en este artículo (el "Material") ha sido preparado por Pepper Advantage Technologies Limited ("Pepper").

No se ofrece ni se ofrecerá ninguna declaración o garantía, expresa o implícita, con respecto a la exactitud, exhaustividad utilidad o comerciabilidad del Material o su idoneidad para un fin determinado o con respecto a la exactitud de los supuestos o el resultado o la idoneidad de los parámetros utilizados en el cálculo de las proyecciones o estimaciones establecidas en el presente documento o la correlación de los datos con el rendimiento real o esperado y las características de cualquier transacción y ninguna responsabilidad es o será aceptada por Pepper o cualquiera de sus filiales o empresas asociadas o cualquiera de sus respectivos directores, funcionarios, empleados o agentes en relación con el mismo. Cualquier uso del Material por parte del Destinatario para cualquier fin será por cuenta y riesgo del Destinatario.

Este Material puede utilizar información que no ha sido verificada de forma independiente y puede incluir la procedente de fuentes públicas y de terceros (incluidos datos de mercado y del sector). Además, este Material puede contener declaraciones, estimaciones, previsiones y proyecciones a futuro que pueden verse afectadas por suposiciones, expectativas y estimaciones inexactas y por riesgos e incertidumbres conocidos o desconocidos, son de carácter predictivo e inherentemente especulativos y pueden o no lograrse o resultar correctos. El Destinatario no debe confiar en dichas declaraciones.

Al aceptar el Material, el Destinatario reconoce que (a) Pepper no está en el negocio de proporcionar asesoramiento, incluyendo asesoramiento legal, fiscal o contable, (b) puede haber riesgos financieros, legales, fiscales o contables asociados con cualquier transacción, (c) buscará el asesoramiento de asesores con la experiencia adecuada para evaluar los riesgos pertinentes y determinar de forma independiente, sin depender de Pepper, los riesgos económicos y los méritos de cualquier transacción y que es capaz de asumir dichos riesgos y que (d) nada de lo aquí contenido constituirá la base de o será invocado en relación con cualquier contrato o compromiso de cualquier tipo y ni Pepper ni ninguno de sus agentes aceptan responsabilidad por cualquier pérdida que surja, ya sea directa o consecuente, de, relacionada con o en conexión con cualquier uso del Material o que de otro modo surja en relación con el mismo.

Su recepción y uso del Material constituye la notificación y aceptación de lo anterior.