21 de junio de 2023

Este informe es la continuación de un artículo publicado en noviembre de 2022 que mostraba el Rechazo de Débito Directo (DDR)1 estaban aumentando en toda nuestra cartera, incluso cuando la tasa de hipotecas en mora se mantenía estable.

Es importante señalar desde el principio que nuestra cartera tiene una mayor composición de prestatarios que reúnen los requisitos para un tipo hipotecario con descuento y que, por lo tanto, tienen más probabilidades de verse gravemente afectados por la crisis del coste de la vida, que el mercado hipotecario británico en general. Nuestros datos reflejan esta concentración.

Los rechazos por domiciliación bancaria aumentan un tercio

En toda la cartera de Pepper Advantage en el Reino Unido, el porcentaje de hipotecas residenciales que experimentaron un rechazo por domiciliación bancaria creció un 33,3% en abril de 2023 en comparación con abril de 20222. Un rechazo de domiciliación bancaria se produce normalmente como resultado de la insuficiencia de fondos en el momento en que se solicita la domiciliación bancaria. Un prestatario que experimenta un DDR puede caer en atrasos tempranos, pero a menudo puede manejarlo durante un período de tiempo, por lo que se supone que hay un desfase entre el aumento de las tasas de DDR y el aumento de las tasas de atrasos, lo que indica más desafíos por venir.

Esta hipótesis coincide con el análisis de la Fundación Resolutionque publicó un informe en mayo en el que estimaba que "sólo la mitad de los hogares que acabarán viéndose afectados [por la subida de los tipos de interés] lo han sido hasta ahora y sólo se ha sentido un tercio del dolor hipotecario que soportarán colectivamente".3.

" Prevemos que los intereses sigan subiendo

El entorno de tipos de interés

deterioro en los DDR".

Gerry McHugh, Director General de Pepper UK

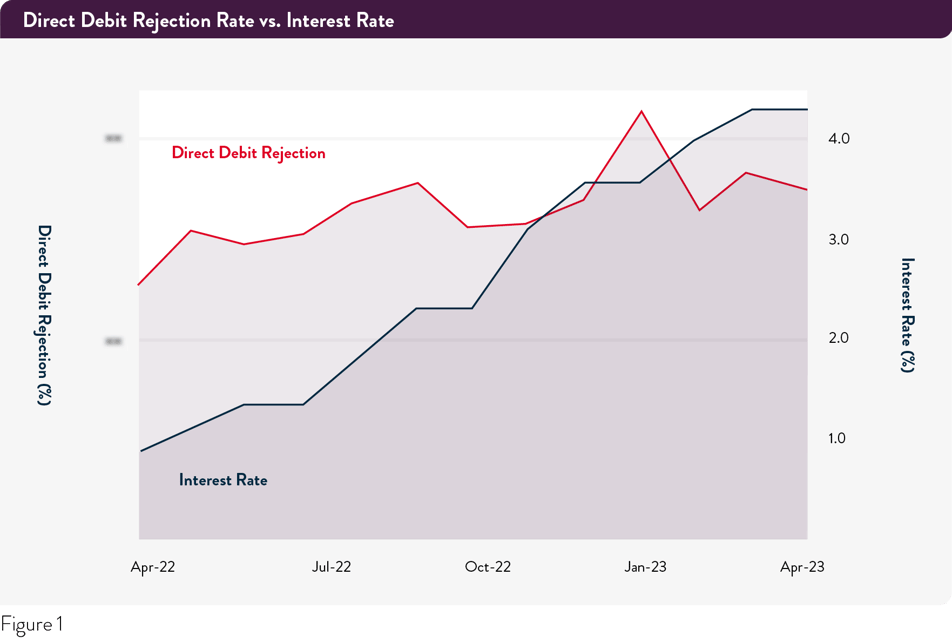

Una visión de doce meses de nuestra cartera de hipotecas residenciales en el Reino Unido (figura 1) muestra una tendencia general al alza de las DDR junto con la subida de los tipos de interés. La tasa de DDR se disparó en enero, un mes que suele registrar un aumento estacional tras las vacaciones de Navidad. El pico observado en enero de 2023 representa un máximo histórico4.

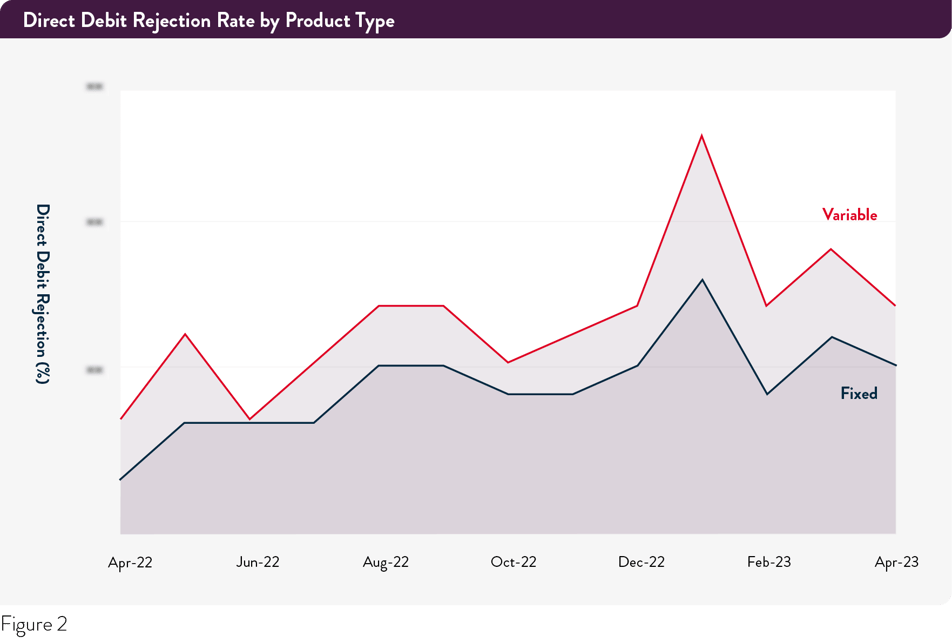

Si se observan los rechazos por domiciliación bancaria durante los 12 meses hasta abril de 2023 en los diferentes tipos de hipotecas (gráfico 2), se observa que el porcentaje de hipotecas a tipo fijo y a tipo variable con un DDR creció un 36,4% y un 30,8%, respectivamente, aunque las hipotecas a tipo variable tuvieron una tasa general más alta de DDR.

Una mirada regional muestra un aumento general de las tasas de DDR en toda Gran Bretaña en los últimos 12 meses (figura 3)5.

East Anglia registró el mayor crecimiento interanual en su tasa de DDR (54,5%), seguida de West Midlands (50%) y Greater London (45,5%), respectivamente.

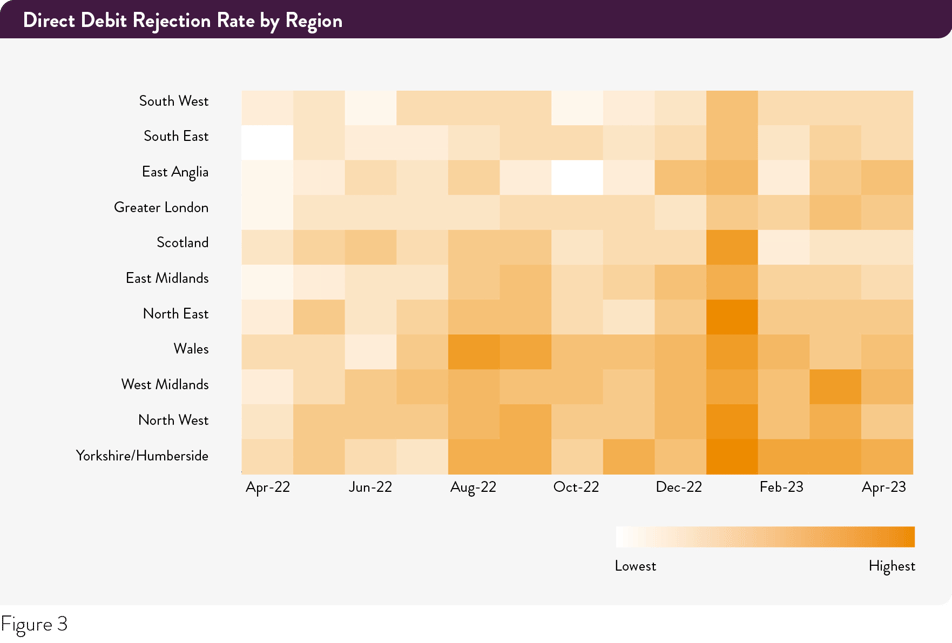

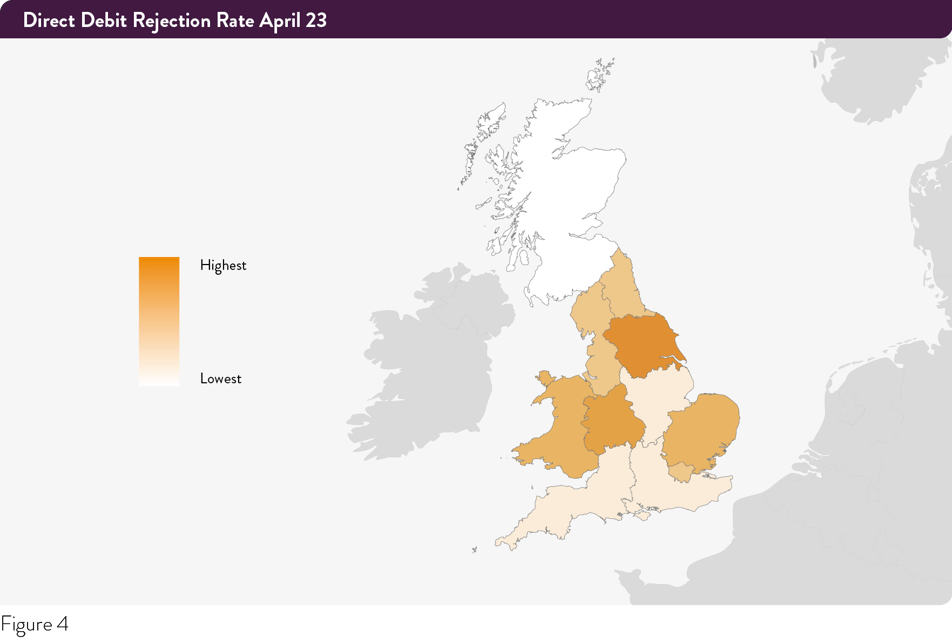

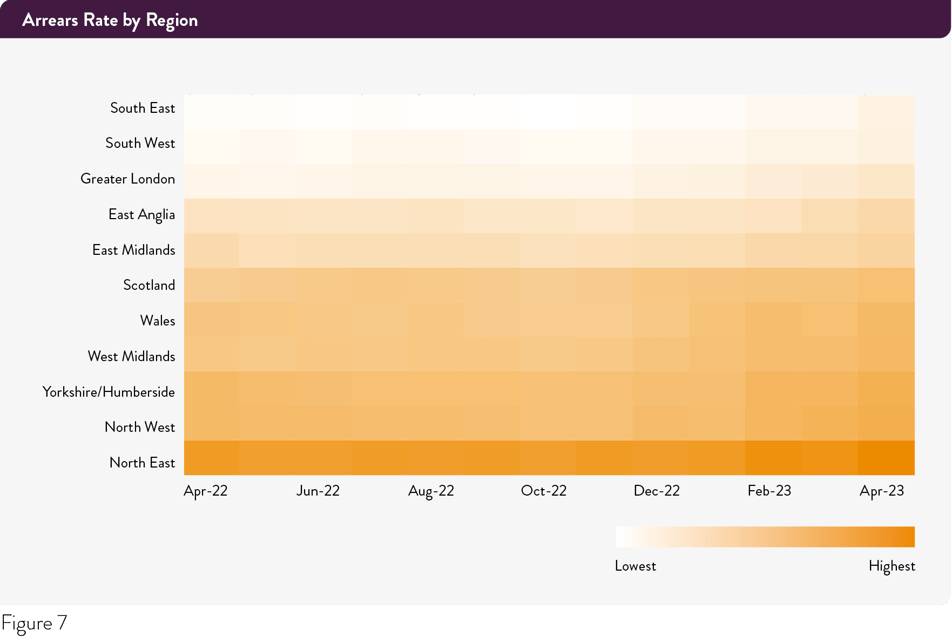

El mapa de calor (figura 4) muestra las regiones con las tasas de rechazo de adeudos directos más altas y más bajas en abril de 2023. Yorkshire y Humberside muestra la tasa absoluta más alta de DDR, seguida de West Midlands. Escocia, por el contrario, tuvo la tasa absoluta más baja de DDR, seguida del Sureste, Suroeste y Midlands Orientales.

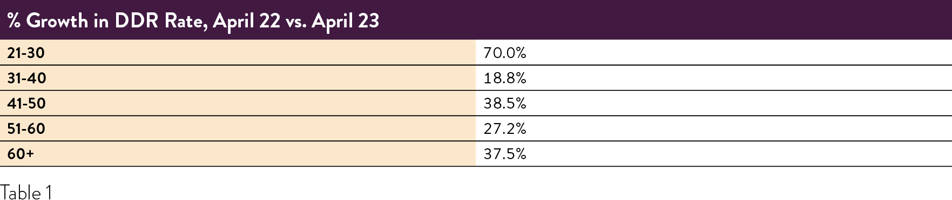

Un desglose por edades muestra que las generaciones más jóvenes (grupo de 21 a 30 años) registraron el mayor aumento interanual de las tasas de DDR, un 70% frente al 19%-38% de las demás categorías de edad (Cuadro 1).

Sin embargo, aunque la cohorte de edad más joven registró el mayor crecimiento en las tasas de DDR, su tasa global de DDR se mantuvo en línea con la de otros grupos.

Aumentan los atrasos

En noviembre, informamos de que nuestra tasa de morosidad se mantenía estable a pesar del aumento de los DDR. Este ya no es el caso. El porcentaje de hipotecas residenciales en mora en toda nuestra cartera del Reino Unido en abril de 2023 aumentó un 11,3% interanual6la tasa de crecimiento más alta desde la crisis financiera mundial. Una vez más, es importante reiterar que nuestra cartera tiene una mayor concentración de prestatarios que cumplen los requisitos para un tipo hipotecario con descuento que el mercado en general.

El análisis de los distintos tipos de hipotecas muestra que el porcentaje de hipotecas a tipo fijo y variable en mora creció un 35,7% y un 25,1%, respectivamente, aunque las hipotecas a tipo variable muestran una tasa global de mora significativamente mayor. Aproximadamente uno de cada cinco de nuestros prestatarios de hipotecas a tipo variable registró uno o más pagos atrasados en los últimos cinco meses.

El análisis de los distintos tipos de hipotecas muestra que el porcentaje de hipotecas a tipo fijo y variable en mora creció un 35,7% y un 25,1%, respectivamente, aunque las hipotecas a tipo variable muestran una tasa global de mora significativamente mayor. Aproximadamente uno de cada cinco de nuestros prestatarios de hipotecas a tipo variable registró uno o más pagos atrasados en los últimos cinco meses.

Como se observa en los gráficos anteriores, los atrasos se mantuvieron estables durante la mayor parte de 2022, ayudados por los restos de los ahorros de los hogares acumulados durante la pandemia de COVID-19. Sin embargo, la continua inflación elevada ha mermado estas reservas; la tasa de inflación anual del Reino Unido fue del 10,1% en marzo de 2023 según la Oficina de Estadísticas Nacionales (ONS), en comparación con el 5% en EE.UU. y el 6,9% en la zona euro. La tasa de inflación de la vivienda, el agua, la electricidad y el combustible en el Reino Unido fue del 11,6%.7.

" Los clientes experimentan

presiones debidas al aumento de los tipos de interés.

A ello se suma el aumento de la inflación,

impacto en las facturas domésticas"

Gerry McHugh, Director General de Pepper UK

Según el UK Finance's Household Finance Reviewla presión de los costes contribuyó a que en el primer trimestre de 2023 se produjera "la primera contracción del nivel agregado de depósitos, ya que los hogares recurrieron a los ahorros acumulados durante la era Covid-19 [...] para cubrir gastos mensuales más elevados".8.

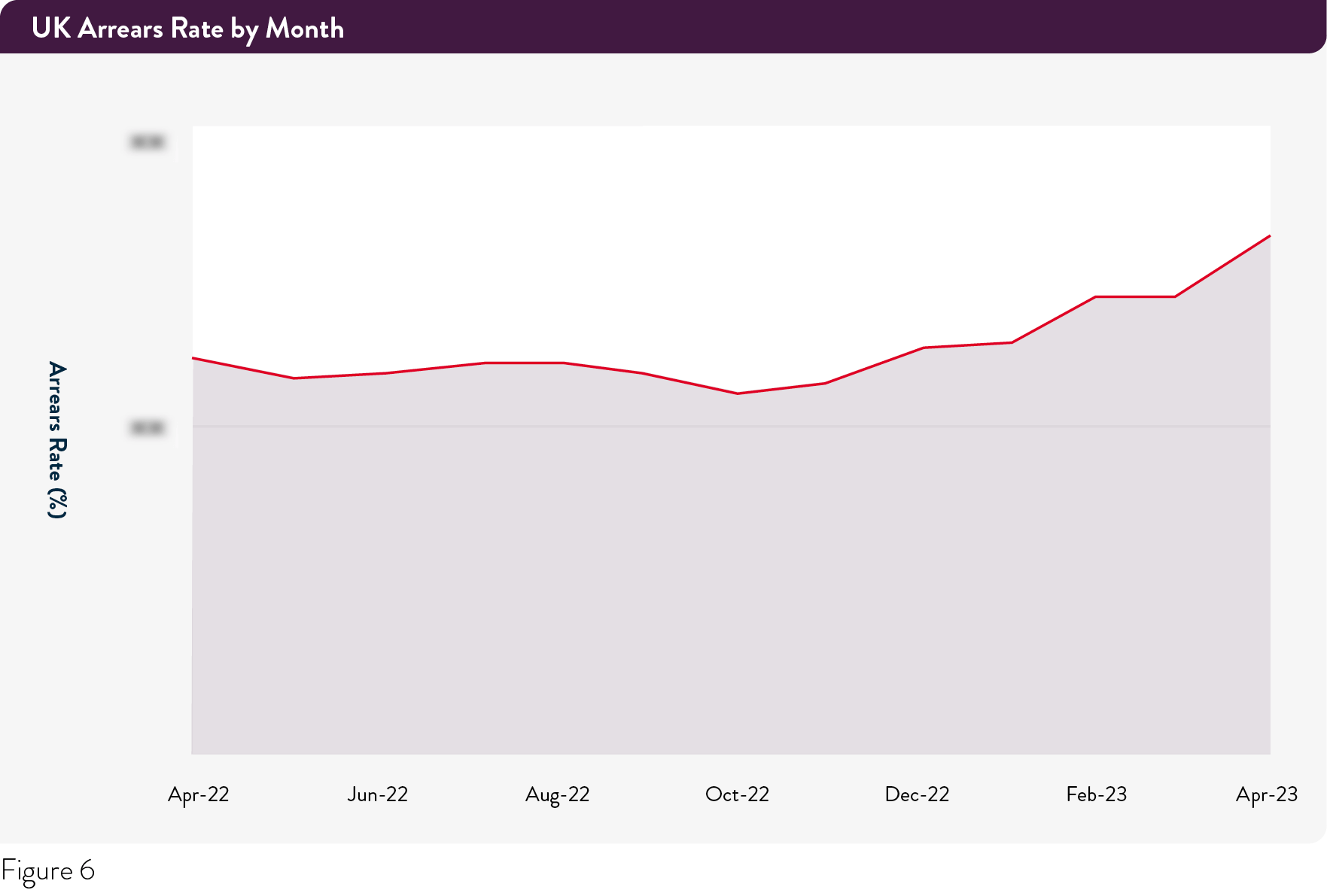

Ahora estamos viendo cómo las presiones sostenidas sobre los presupuestos familiares se extienden a los pagos de las hipotecas. El porcentaje de hipotecas en mora empezó a aumentar en diciembre, reflejando la subida de los tipos de interés en el Reino Unido tras las turbulencias del mercado en septiembre. Ha ido aumentando cada mes desde entonces, y el incremento más espectacular hasta ahora se ha producido en abril de 2023 (gráfico 6).

El desglose geográfico muestra un aumento de la morosidad en todas las regiones9 (gráfico 7).

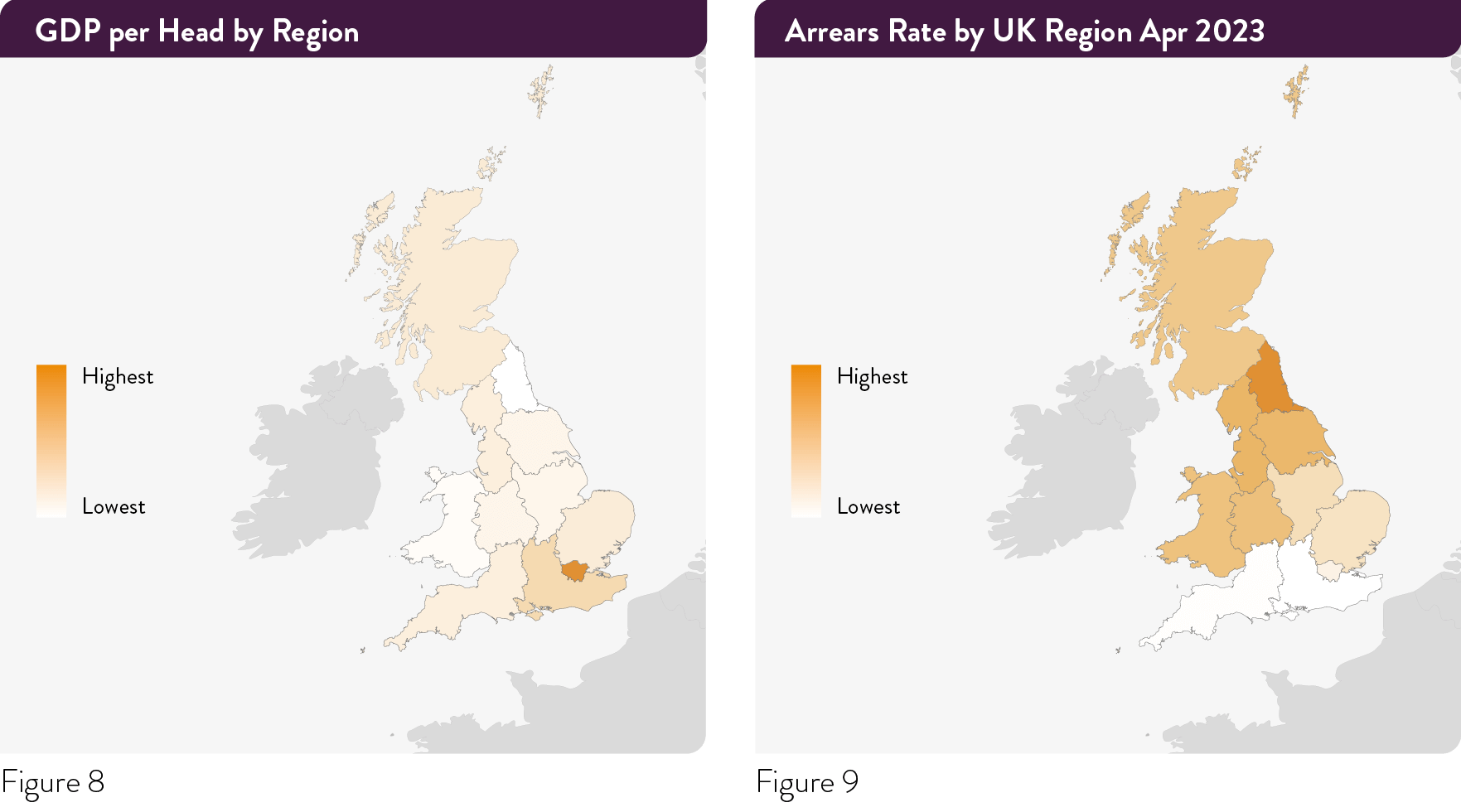

Nuestros datos muestran que algunas zonas de Gran Bretaña están pasando más apuros que otras, siendo el noreste (más del 10 %) y el noroeste (algo menos del 10 %) las que registran los porcentajes más elevados de hipotecas en mora. El Gran Londres tiene una tasa de morosidad relativamente baja, en torno al 5 %, pero esta cifra representa el mayor crecimiento anual de todas las regiones: un 23,8 % más en comparación con abril de 2022.

Podemos analizar estas cifras junto con los últimos datos del PIB regional (gráfico 8) para mostrar correlaciones entre un PIB regional per cápita relativamente bajo y tasas de morosidad relativamente altas (gráfico 9).10.

Aunque insistimos en que correlación no equivale a causalidad, observamos que nuestra capacidad para relacionar nuestros datos con la información sobre el PIB regional nos permite ver dónde puede ser mayor el riesgo de morosidad en función de factores económicos más generales.

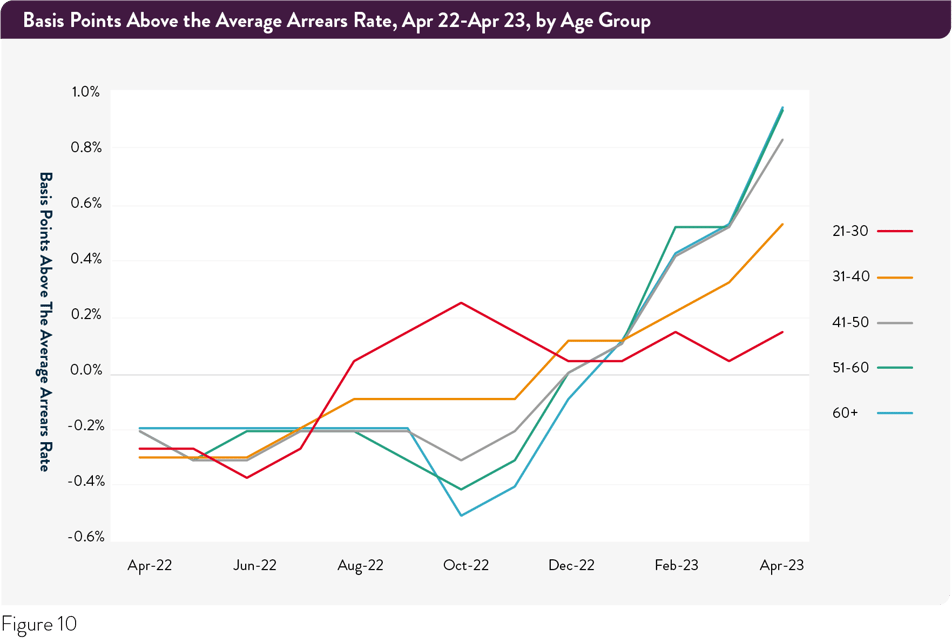

Un desglose por edades (gráfico 10) sugiere que las reservas de efectivo de todos los grupos de edad se están agotando, siendo los más jóvenes los más afectados. El porcentaje de hipotecas en mora entre los prestatarios de 21 a 30 años se disparó en agosto de 2022. En diciembre de 2022 se observó un aumento comparable para los que tenían entre 31 y 40 años, entre 41 y 50 años y entre 51 y 60 años, mientras que los mayores de 60 años se vieron afectados en enero de 2023.

En particular, los grupos de edad de 41-50, 51-60 y 60+ experimentaron otro salto en febrero, mientras que los cuatro grupos de edad de 31-60+ experimentaron un aumento posterior en abril de 2023.

Esta hipótesis se ve corroborada por las tasas de crecimiento del porcentaje de hipotecas en mora, con aumentos interanuales del 50% y el 42,1%, respectivamente, en los dos tramos de edad más jóvenes. Estas cifras se comparan con un más modesto 20% (41-50), 14,9% (51-60) y 13,8% (60+) para los grupos de más edad.

¿Y ahora qué?

Pepper Advantage es capaz de utilizar estos datos para identificar a los prestatarios del Reino Unido que podrían estar atravesando dificultades antes de lo que antes era posible. El análisis de factores de riesgo como los indicadores macroeconómicos actuales y futuros, la ubicación, la edad, la situación laboral y/o la relación préstamo-valor nos permite elaborar estrategias con los clientes antes de que los problemas se agraven, con la esperanza de mantener las hipotecas en buen estado. En el Reino Unido, estas estrategias incluyen:

Acuerdos de pago en condiciones favorables

Acuerdos de pago en condiciones favorables

Cuando el prestatario paga una cantidad inferior a su cuota mensual contractual. Se suele utilizar en casos de dificultades financieras a corto plazo, como enfermedad o desempleo, y un pago reducido, o incluso nulo, permite al cliente disponer de tiempo cuando más lo necesita.

Ampliación del plazo

Ampliación del plazo

Cuando se amplía el plazo del préstamo para dar al prestatario más tiempo para devolver una hipoteca de sólo intereses. De forma similar a los acuerdos de concesión para pagar, las ampliaciones de plazo suelen utilizarse cuando las circunstancias o la situación financiera del prestatario han cambiado temporalmente.

Pago de vacaciones

Pago de vacaciones

Cuando un prestatario se toma una interrupción temporal del pago de la totalidad o parte de una hipoteca durante un periodo acordado. Las vacaciones de pago se utilizan a menudo para ayudar a los prestatarios a hacer frente a un cambio a corto plazo o inesperado en su situación.

Hipoteca sin intereses a corto plazo

Hipoteca sin intereses a corto plazo

Cuando una hipoteca se convierte de amortización de capital a sólo intereses durante un periodo fijo. De forma similar a las reducciones de los tipos de interés, esta estrategia se utiliza a menudo para ayudar a reducir los importes de los pagos mensuales de la hipoteca durante un periodo de tiempo, proporcionando más estabilidad.

Reducción del tipo de interés

Reducción del tipo de interés

Cuando el tipo de interés aplicado a la cuenta se reduce durante un periodo acordado. Se suele utilizar en los casos en los que el cliente experimenta tensiones financieras a largo plazo y una reducción del tipo contractual ayudará a proporcionar a los prestatarios una mayor seguridad a la hora de hacer frente a sus pagos mensuales.

" El análisis de los factores de riesgo nos permite

estrategias con los clientes antes de que

problemas, minimizar el impacto y trabajar

para obtener el mejor resultado posible".

Gerry McHugh, Consejero Delegado de Pepper UK

En conjunto, estas estrategias nos ayudan a intervenir cuando los prestatarios se enfrentan a tensiones financieras. Nuestra plataforma de inteligencia crediticia nos permite agregar y analizar los datos con mayor eficacia, lo que nos ayuda a desplegar los conocimientos que obtenemos antes y de forma más específica de lo que era posible anteriormente.

Estos datos también nos permiten modelizar el impacto que los nuevos retos económicos y las subidas de los tipos de interés podrían tener en los clientes de toda nuestra cartera. Nuestro análisis indica que la magnitud de los retos a los que se enfrentan los prestatarios británicos apenas está empezando a manifestarse, por lo que la información que obtenemos de estos datos y las medidas que adoptamos en consecuencia son cada vez más importantes.

¿Por qué Pepper Advantage?

Pepper Advantage es una empresa global de inteligencia crediticia que ofrece una serie de servicios de gestión crediticia y conducción de datos a través de una plataforma tecnológica que abarca Asia, Europa y el Reino Unido. La empresa opera en múltiples clases de activos, incluidas hipotecas residenciales y comerciales, bienes inmuebles, préstamos a pymes, financiación y arrendamiento de activos, préstamos para automóviles y consumo, tarjetas de crédito, financiación minorista y BNPL, además de ofrecer una serie de servicios externalizados de apoyo operativo a clientes financieros y no financieros. Ayuda a inversores, instituciones financieras, fintechs y bancos a gestionar sus carteras de crédito, reduciendo el coste y las complejidades de los sistemas y apoyando nuevos préstamos no bancarios, con especial atención a los clientes cuyos clientes están desatendidos por los principales prestamistas tradicionales.

La plataforma Credit Intelligence de Pepper Advantage transforma los datos y análisis globales en tiempo real en información valiosa, para que pueda tomar decisiones basadas en conocimientos que beneficien a su negocio y a la experiencia financiera de sus clientes.

Elimina las conjeturas, las hojas de cálculo estáticas, las herramientas inconexas, y permite una gestión racional de la cartera en un mundo que cambia rápidamente.

Para obtener más información sobre Pepper Advantage y nuestra plataforma Credit Intelligence, haga clic aquí.

De confianza

Entre nuestros clientes se encuentran algunos de los operadores tradicionales más consolidados y reconocidos del mundo, así como nuevos aspirantes y empresas de tecnología financiera. Prestamos servicios a inversores institucionales y de capital riesgo, hedge funds, grandes bancos, promotores inmobiliarios, fintech, prestamistas no bancarios y minoristas. Gestionamos 125 clientes institucionales, una cifra que sigue creciendo, con un aumento del 40% desde diciembre de 2022.

-

DDRs se definen como un adeudo directo que ha sido procesado por el acreedor, pero cuyo pago no ha sido recibido, aceptado o liquidado en la cuenta del acreedor.

-

Las tasas de crecimiento representan el crecimiento del porcentaje de hipotecas con un DDR desde abril de 2022 hasta abril de 2023.

-

https://www.resolutionfoundation.org/publications/macroeconomic-policy-outlook-q2-2023

-

El máximo de enero de 2023 refleja las tendencias actuales, aunque es importante señalar que ahora se pagan más hipotecas por domiciliación bancaria que durante la crisis financiera, lo que contribuye a que enero marque un máximo histórico.

-

Irlanda del Norte, Guernesey, Jersey y la Isla de Man están excluidas debido al pequeño tamaño de las muestras.

-

Las tasas de crecimiento representan el crecimiento del porcentaje de hipotecas en mora desde abril de 2022 hasta abril de 2023. Las hipotecas en mora son aquellas que llevan más de 30 días de retraso en el pago.

-

https://www.ons.gov.uk/economy/inflationandpriceindices/bulletins/consumerpriceinflation/march2023

-

https://www.ukfinance.org.uk/system/files/2023-06/Household%20Finance%20Review%202023%20Q1.pdf

-

Irlanda del Norte, Guernesey, Jersey y la Isla de Man están excluidas debido al pequeño tamaño de las muestras.

-

Datos más recientes del PIB per cápita (2021) a precios corrientes de mercado: https://www.ons.gov.uk/economy/grossdomesticproductgdp/datasets/regionalgrossdomesticproductallnutslevelregions

Descargo de responsabilidad

El material contenido en este artículo (el "Material") ha sido preparado por Pepper Advantage Technologies Limited ("Pepper").

No se ofrece ni se ofrecerá ninguna declaración o garantía, expresa o implícita, con respecto a la exactitud, exhaustividad utilidad o comerciabilidad del Material o su idoneidad para un fin determinado o con respecto a la exactitud de los supuestos o el resultado o la idoneidad de los parámetros utilizados en el cálculo de las proyecciones o estimaciones establecidas en el presente documento o la correlación de los datos con el rendimiento real o esperado y las características de cualquier transacción y ninguna responsabilidad es o será aceptada por Pepper o cualquiera de sus filiales o empresas asociadas o cualquiera de sus respectivos directores, funcionarios, empleados o agentes en relación con el mismo. Cualquier uso del Material por parte del Destinatario para cualquier fin será por cuenta y riesgo del Destinatario.

Este Material puede utilizar información que no ha sido verificada de forma independiente y puede incluir la procedente de fuentes públicas y de terceros (incluidos datos de mercado y del sector). Además, este Material puede contener declaraciones, estimaciones, previsiones y proyecciones a futuro que pueden verse afectadas por suposiciones, expectativas y estimaciones inexactas y por riesgos e incertidumbres conocidos o desconocidos, son de carácter predictivo e inherentemente especulativos y pueden o no lograrse o resultar correctos. El Destinatario no debe confiar en dichas declaraciones.

Al aceptar el Material, el Destinatario reconoce que (a) Pepper no está en el negocio de proporcionar asesoramiento, incluyendo asesoramiento legal, fiscal o contable, (b) puede haber riesgos financieros, legales, fiscales o contables asociados con cualquier transacción, (c) buscará el asesoramiento de asesores con la experiencia adecuada para evaluar los riesgos pertinentes y determinar de forma independiente, sin depender de Pepper, los riesgos económicos y los méritos de cualquier transacción y que es capaz de asumir dichos riesgos y que (d) nada de lo aquí contenido constituirá la base de o será invocado en relación con cualquier contrato o compromiso de cualquier tipo y ni Pepper ni ninguno de sus agentes aceptan responsabilidad por cualquier pérdida que surja, ya sea directa o consecuente, de, relacionada con o en conexión con cualquier uso del Material o que de otro modo surja en relación con el mismo.

Su recepción y uso del Material constituye la notificación y aceptación de lo anterior.