31 de octubre de 2023

Este informe es el último de una serie que hace un seguimiento de los datos hipotecarios de la cartera británica de Pepper Advantage, compuesta por más de 100.000 hipotecas residenciales.

Es importante señalar desde el principio que nuestra cartera tiene una mayor composición de prestatarios que reúnen los requisitos para recibir ayudas en función de las necesidades y, por lo tanto, es más probable que se vean gravemente afectados por la crisis del coste de la vida que el resto del mercado hipotecario británico. la crisis del coste de la vida que el mercado hipotecario británico en general. Nuestros datos reflejan esta concentración.

Un análisis reciente de la cartera de Pepper Advantage en el Reino Unido muestra un entorno de continua presión sobre los prestatarios. La tasa de morosidad1 en el tercer trimestre de 2023 alcanzó un nuevo máximo tras la crisis financiera, lo que indica que la presión sobre los titulares de hipotecas sigue siendo elevada y se está traduciendo en un mayor nivel de impagos. Los factores macroeconómicos, como la reducción del ahorro de los hogares y la disminución de los niveles de empleo, que actualmente se sitúan en el 75,5% (1,1 puntos porcentuales menos que antes de la pandemia), siguen afectando al rendimiento general de la cartera.

Aunque el panorama general en el tercer trimestre es de tensión para los prestatarios e incertidumbre para el mercado, la ralentización de la tasa de crecimiento de los rechazos por domiciliación bancaria (DDR).2un indicador precoz del estrés de los prestatarios, y una ligera recuperación de las nuevas originaciones desde los mínimos de la primavera, constituyen dos hechos positivos frente al sombrío telón de fondo.

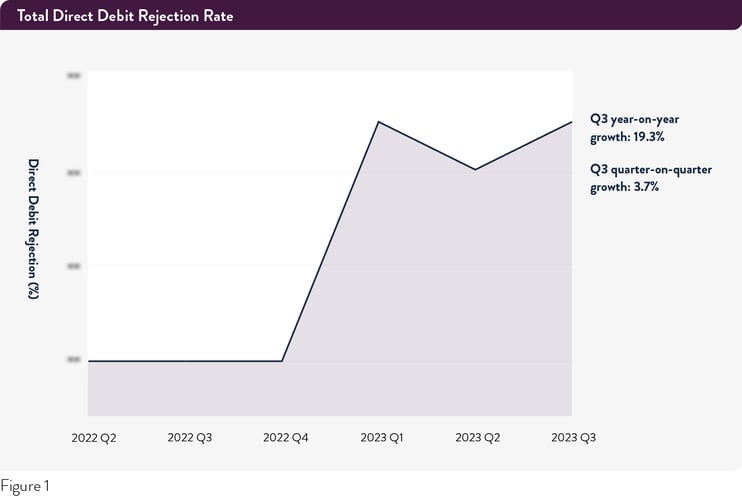

Disminuye la tasa de rechazo de los adeudos directos

En el tercer trimestre de 2023 se produjo una desaceleración del crecimiento interanual en el porcentaje de hipotecas residenciales de la cartera de Pepper Advantage en el Reino Unido que experimentaron un rechazo por domiciliación bancaria (DDR). La tasa de DDR aumentó un 19,3% en comparación con el tercer trimestre de 2022, lo que contrasta con el crecimiento interanual del 33,3% registrado en abril de 2023, nuestros últimos datos comunicados.

Un rechazo de domiciliación bancaria es una forma de impago de la hipoteca que suele producirse debido a la insuficiencia de fondos cuando se solicita una domiciliación bancaria y es un indicador precoz del estrés del prestatario. Un prestatario que sufre un rechazo de domiciliación a menudo puede arreglárselas durante un tiempo antes de caer en mora, razón por la cual se supone que existe un desfase entre el aumento de los rechazos de domiciliación y el aumento de la morosidad. Aunque el aumento de los DDR (gráfico 1) indica que es probable que los atrasos en el Reino Unido también sigan aumentando, la tasa de crecimiento interanual es menos grave que la que vimos en abril de 2023.

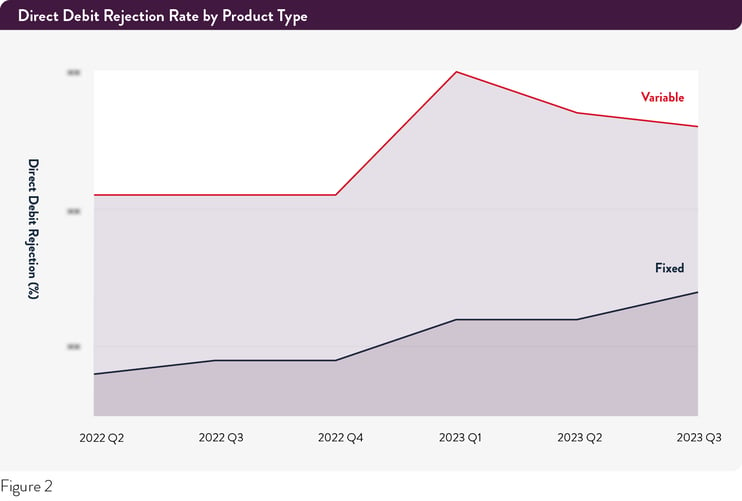

Si se observan los rechazos por domiciliación bancaria durante los 12 meses hasta septiembre de 2023 en los diferentes tipos de hipotecas (gráfico 2), se observa que el porcentaje de hipotecas a tipo fijo y a tipo variable con un DDR en el tercer trimestre de 2023 creció un 25,0 % y un 14,4 %, respectivamente, en comparación con el tercer trimestre de 2022, aunque es importante señalar que las hipotecas a tipo variable tuvieron una tasa global de DDR significativamente mayor. El estrés de DDR en las hipotecas a tipo variable es un resultado directo del entorno de tipos crecientes, que se traslada a los prestatarios a tipo variable.

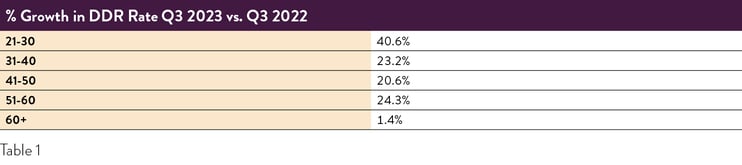

Un desglose por edad muestra que las personas de entre 21 y 30 años experimentaron el mayor aumento interanual en las tasas de DDR en el tercer trimestre de 2023: un crecimiento del 40,6% con respecto al tercer trimestre de 2022. Si bien esta cifra representa la mayor tasa de aumento en comparación con todos los demás grupos de edad, sigue marcando una caída significativa en comparación con el crecimiento interanual del 70,0% en abril de 2023.

Todos los grupos de edad registraron un descenso en sus tasas de crecimiento de la RDD, excepto los de 31 a 40 años, que experimentaron un crecimiento interanual del 23,2% en el tercer trimestre, frente al 18,8% de crecimiento interanual del pasado mes de abril.

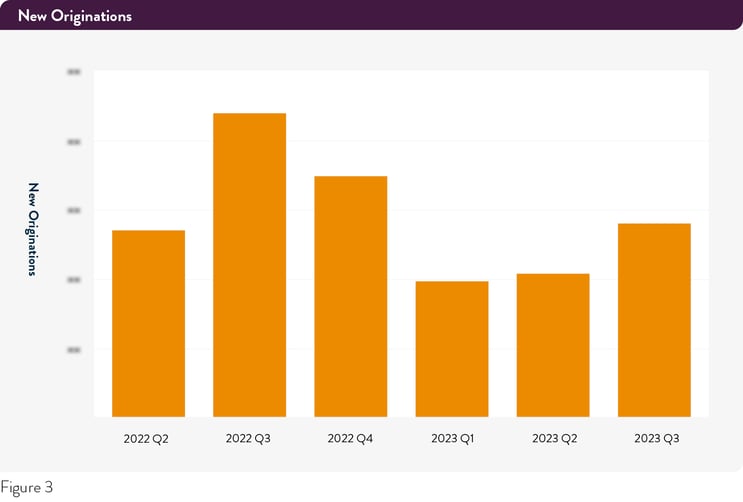

Las nuevas originaciones experimentan un modesto repunte desde los mínimos del segundo trimestre

Otro nuevo conjunto de datos que añadimos este trimestre son las nuevas originaciones. Pepper Advantage gestiona la originación orgánica de 10 originadores británicos, el 80% de los cuales se financian en los mercados de capitales. Las nuevas originaciones en el 3T 2023 aumentaron un 35,2% en comparación con el 2T 2023, uno de los trimestres más bajos para las nuevas originaciones desde la crisis financiera mundial. Esto contrasta con una caída interanual del 36,3% en las nuevas originaciones desde el 3T 2022.

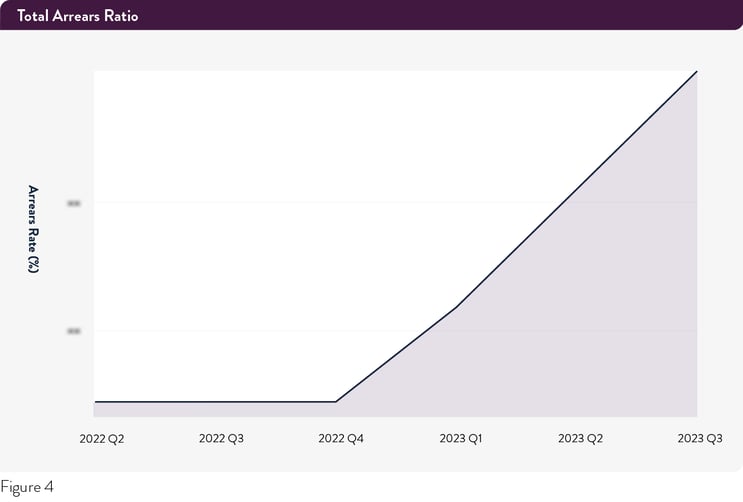

La tasa de morosidad alcanza un nuevo máximo

El aumento de las nuevas originaciones y la ralentización del crecimiento interanual de la tasa de DDR en toda nuestra cartera del Reino Unido son signos positivos que se producen en un contexto de crecimiento creciente de la tasa de morosidad, que ha alcanzado un nuevo máximo posterior a la crisis financiera.

En el tercer trimestre de 2023, el porcentaje de hipotecas en mora en toda nuestra cartera creció un 7,0% intertrimestral y un 23,3% interanual. Una vez más, es importante reiterar que nuestra cartera tiene una mayor concentración de prestatarios que cumplen los requisitos para recibir ayudas en función de las necesidades que el mercado en general. El crecimiento interanual de la morosidad en abril de 2023, último dato comunicado, fue del 11,3%.

Este crecimiento de la tasa de morosidad no es inesperado, dado el aumento de los DDR registrado el pasado otoño. el pasado otoño. Los DDR son un indicador adelantado fiable de los atrasos, y el aumento de la tasa de atrasos está en consonancia con lo que cabría esperar dada la trayectoria anterior del crecimiento de los DDR. El hecho de que la tasa de DDR siga aumentando -aunque de forma menos acusada- indica que el crecimiento de la morosidad aún no ha tocado techo.

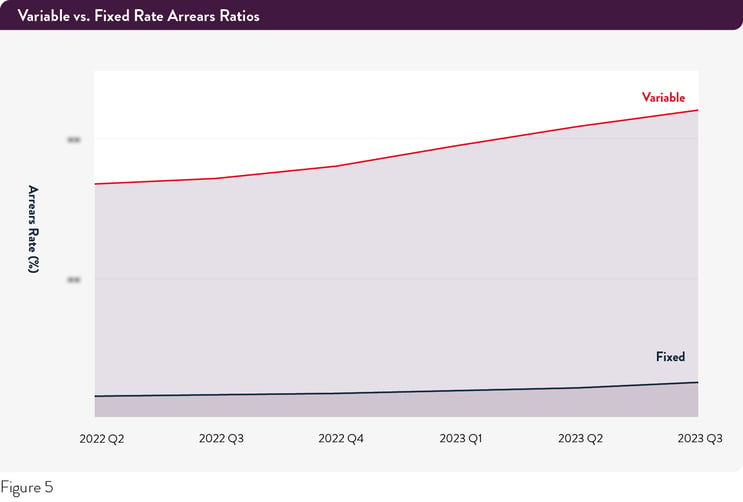

La tasa de morosidad de nuestras hipotecas a tipo fijo creció un 15,5% intertrimestral y un 53,7% interanual, pero es importante señalar que se trata de una base muy baja y que el porcentaje absoluto de morosidad a tipo fijo sigue siendo pequeño. La tasa de morosidad de las hipotecas variables creció un 5,6% intertrimestral y un 29,1% interanual, partiendo de una base mucho más alta. Casi una de cada cuatro hipotecas a tipo variable de nuestra cartera está actualmente en mora.

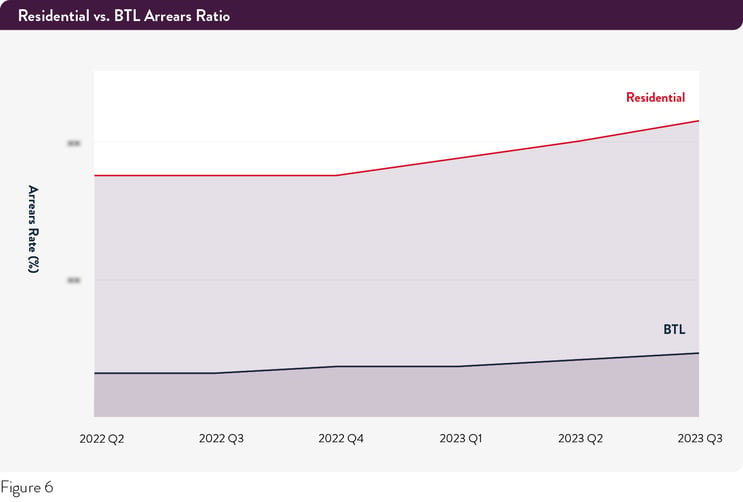

En el tercer trimestre de 2023, la tasa de morosidad de las hipotecas Buy-to-Let experimentó un crecimiento marginal intertrimestral sobre una base muy baja, mientras que la tasa de las hipotecas residenciales creció un 7,0% sobre una base más alta. Es sorprendente observar que incluso las hipotecas BTL, una parte históricamente estable de nuestra cartera, están mostrando pequeños signos de crecimiento en la tasa de morosidad.

Los gráficos siguientes muestran que la tasa de morosidad no ha dejado de aumentar desde 2023 hasta la fecha:

Según la Fundación Resolutionaproximadamente la mitad de los aumentos de los costes hipotecarios aún no han llegado a los prestatarios, y se espera que la mayoría (90%) llegue en el cuarto trimestre de 2024, por lo que cabría esperar que esta trayectoria se mantenga el próximo trimestre. Además, según datos de UK Financelos hogares han seguido agotando sus ahorros, con unos depósitos personales desestacionalizados que se redujeron en 31.000 millones de libras en el segundo trimestre de 2023, en contraste con una acumulación de ahorro de 12.000 millones de libras durante el mismo periodo de 2022. La disminución del ahorro en el Reino Unido también se pone de manifiesto en nuestra propia cartera, que muestra que la proporción de préstamos con un pago excesivo en el tercer trimestre de 2023 cayó un 13,0% interanual.

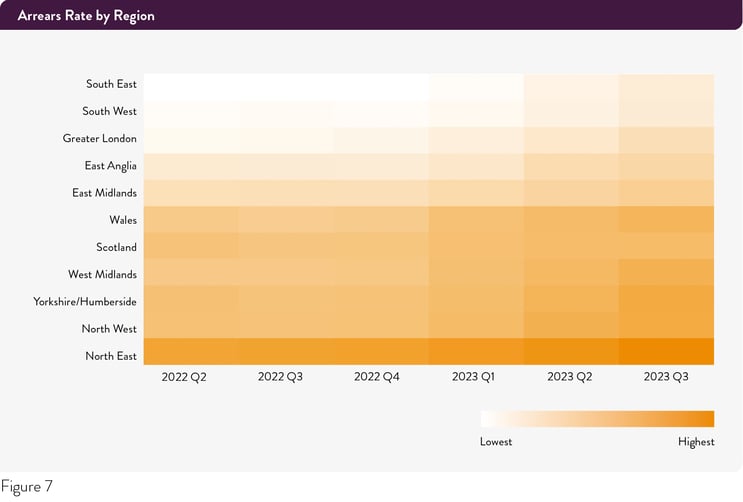

Volviendo a la morosidad, un desglose geográfico muestra que todas las regiones siguen la tendencia nacional de aumento interanual de la tasa de morosidad (gráfico 7).

Las regiones con la mayor tasa absoluta de morosidad son el noreste, Yorkshire y Humberside, y el noroeste, que tenían tasas de morosidad que oscilaban entre el 9 % y el 11 % en el tercer trimestre de 2023. El Sureste, el Suroeste y el Gran Londres registraron las tasas de morosidad más bajas del Reino Unido, en torno al 5-6 % cada una.

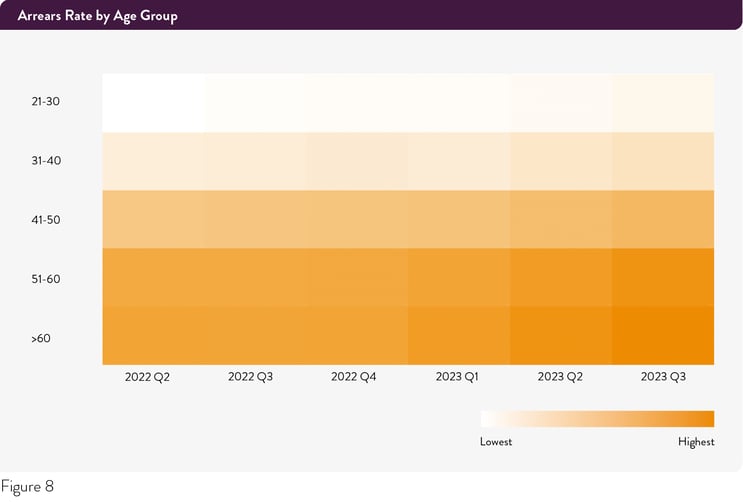

Si se analiza la tasa de morosidad por grupos de edad, se observa un crecimiento generalizado, con un aumento de entre 0,3 y 0,6 puntos porcentuales por trimestre en cada grupo. Los mayores niveles de morosidad se registran entre los 51-60 años y los mayores de 60 años.

¿Y ahora qué?

Pepper Advantage está utilizando estos datos para ver dónde y cómo los prestatarios del Reino Unido se están viendo afectados -y de qué manera- por la presión económica actual. Estamos trabajando con clientes que tienen dificultades para encontrar soluciones que les ayuden a superar este difícil periodo. Las estrategias más utilizadas en lo que va de año son:

- Las ampliaciones de plazo, que alargan el plazo del préstamo para que los prestatarios dispongan de más tiempo para devolver la hipoteca;

- Reducciones del tipo de interés, que reducen el tipo de interés de una cuenta durante un periodo acordado para ayudar a los prestatarios que puedan estar sufriendo tensiones financieras a largo plazo;

- Cambio a sólo intereses, que es cuando una hipoteca pasa de un plan de amortización de capital a otro de sólo intereses durante un periodo determinado. Esto ayuda a reducir los pagos mensuales de los prestatarios.

El panorama general en el tercer trimestre es de tensión continua para los prestatarios. Si bien observamos algunos avances positivos en la economía, como una inflación menos aguda y la decisión del Banco de Inglaterra de mantener estable el tipo de interés bancario, sobre el mercado se cierne un aire de incertidumbre. Los prestatarios siguen en apuros y hacen todo lo posible por mantenerse al día en el pago de sus hipotecas, mientras los ahorros pandémicos disminuyen. Estamos utilizando nuestros datos para elaborar un modelo de cómo podría afectar a los clientes la próxima temporada de vacaciones y estamos haciendo todo lo posible para ayudarles en lo que prevemos que probablemente será un cuarto trimestre difícil.

- Las hipotecas en mora son aquellas que tienen más de 30 días de retraso en el pago.

- Los DDR se definen como un adeudo directo que ha sido procesado por el acreedor, pero cuyo pago no ha sido recibido, aceptado o liquidado en la cuenta del acreedor.

¿Por qué Pepper Advantage?

Pepper Advantage es una empresa global de inteligencia crediticia que ofrece una serie de servicios de gestión de crédito y basados en datos a través de una plataforma tecnológica que abarca Asia, Europa y el Reino Unido. La empresa opera en múltiples clases de activos, incluidas hipotecas residenciales y comerciales, bienes inmuebles, préstamos a pymes, financiación y arrendamiento de activos, préstamos para automóviles y consumo, tarjetas de crédito, financiación minorista y BNPL, además de ofrecer una serie de servicios externalizados de apoyo operativo a clientes financieros y no financieros. Ayuda a inversores, instituciones financieras, fintechs y bancos a gestionar sus carteras de crédito, reduciendo el coste y las complejidades de los sistemas y apoyando nuevos préstamos no bancarios, con especial atención a los clientes cuyos clientes están desatendidos por los principales prestamistas tradicionales.

La plataforma Credit Intelligence de Pepper Advantage transforma los datos y análisis globales en tiempo real en información valiosa, para que pueda tomar decisiones basadas en conocimientos que beneficien a su negocio y a la experiencia financiera de sus clientes.

Para obtener más información sobre Pepper Advantage y nuestra plataforma Credit Intelligence, haga clic aquí.

De confianza

Entre nuestros clientes se encuentran algunos de los operadores tradicionales más consolidados y reconocidos del mundo, así como nuevos aspirantes y empresas de tecnología financiera. Prestamos servicios a inversores institucionales y de capital riesgo, hedge funds, grandes bancos, promotores inmobiliarios, fintech, prestamistas no bancarios y minoristas. Gestionamos 125 clientes institucionales, una cifra que sigue creciendo, con un aumento del 40% desde diciembre de 2022.

Descargo de responsabilidad

El material contenido en este artículo (el "Material") ha sido preparado por Pepper Advantage Technologies Limited ("Pepper").

No se ofrece ni se ofrecerá ninguna declaración o garantía, expresa o implícita, con respecto a la exactitud, exhaustividad utilidad o comerciabilidad del Material o su idoneidad para un fin determinado o con respecto a la exactitud de los supuestos o el resultado o la idoneidad de los parámetros utilizados en el cálculo de las proyecciones o estimaciones establecidas en el presente documento o la correlación de los datos con el rendimiento real o esperado y las características de cualquier transacción y ninguna responsabilidad es o será aceptada por Pepper o cualquiera de sus filiales o empresas asociadas o cualquiera de sus respectivos directores, funcionarios, empleados o agentes en relación con el mismo. Cualquier uso del Material por parte del Destinatario para cualquier fin será por cuenta y riesgo del Destinatario.

Este Material puede utilizar información que no ha sido verificada de forma independiente y puede incluir la procedente de fuentes públicas y de terceros (incluidos datos de mercado y del sector). Además, este Material puede contener declaraciones, estimaciones, previsiones y proyecciones a futuro que pueden verse afectadas por suposiciones, expectativas y estimaciones inexactas y por riesgos e incertidumbres conocidos o desconocidos, son de carácter predictivo e inherentemente especulativos y pueden o no lograrse o resultar correctos. El Destinatario no debe confiar en dichas declaraciones.

Al aceptar el Material, el Destinatario reconoce que (a) Pepper no está en el negocio de proporcionar asesoramiento, incluyendo asesoramiento legal, fiscal o contable, (b) puede haber riesgos financieros, legales, fiscales o contables asociados con cualquier transacción, (c) buscará el asesoramiento de asesores con la experiencia adecuada para evaluar los riesgos pertinentes y determinar de forma independiente, sin depender de Pepper, los riesgos económicos y los méritos de cualquier transacción y que es capaz de asumir dichos riesgos y que (d) nada de lo aquí contenido constituirá la base de o será invocado en relación con cualquier contrato o compromiso de cualquier tipo y ni Pepper ni ninguno de sus agentes aceptan responsabilidad por cualquier pérdida que surja, ya sea directa o consecuente, de, relacionada con o en conexión con cualquier uso del Material o que de otro modo surja en relación con el mismo.

Su recepción y uso del Material constituye la notificación y aceptación de lo anterior.